Los tokens de participación líquida (LST) y los tokens de recuperación líquida (LRT) son algunos de los desarrollos de DeFi más interesantes que debe conocer.

Los LST, como stETH de Lido, le permiten apostar su Ethereum y obtener recompensas por apostar mientras conserva la liquidez.

Esto significa que puede utilizar sus activos apostados en diversas actividades DeFi, como préstamos, operaciones comerciales o provisión de liquidez, y al mismo tiempo ganar recompensas por apostar. Esta doble funcionalidad ha mantenido ocupadas a muchas personas, aumentando la eficiencia del capital y el atractivo de apostar.

Los tokens de reapuesta líquida, LRT, van un paso más allá al permitir la reapuesta, lo que significa que puede volver a apostar sus tokens ya apostados para ganar recompensas adicionales.

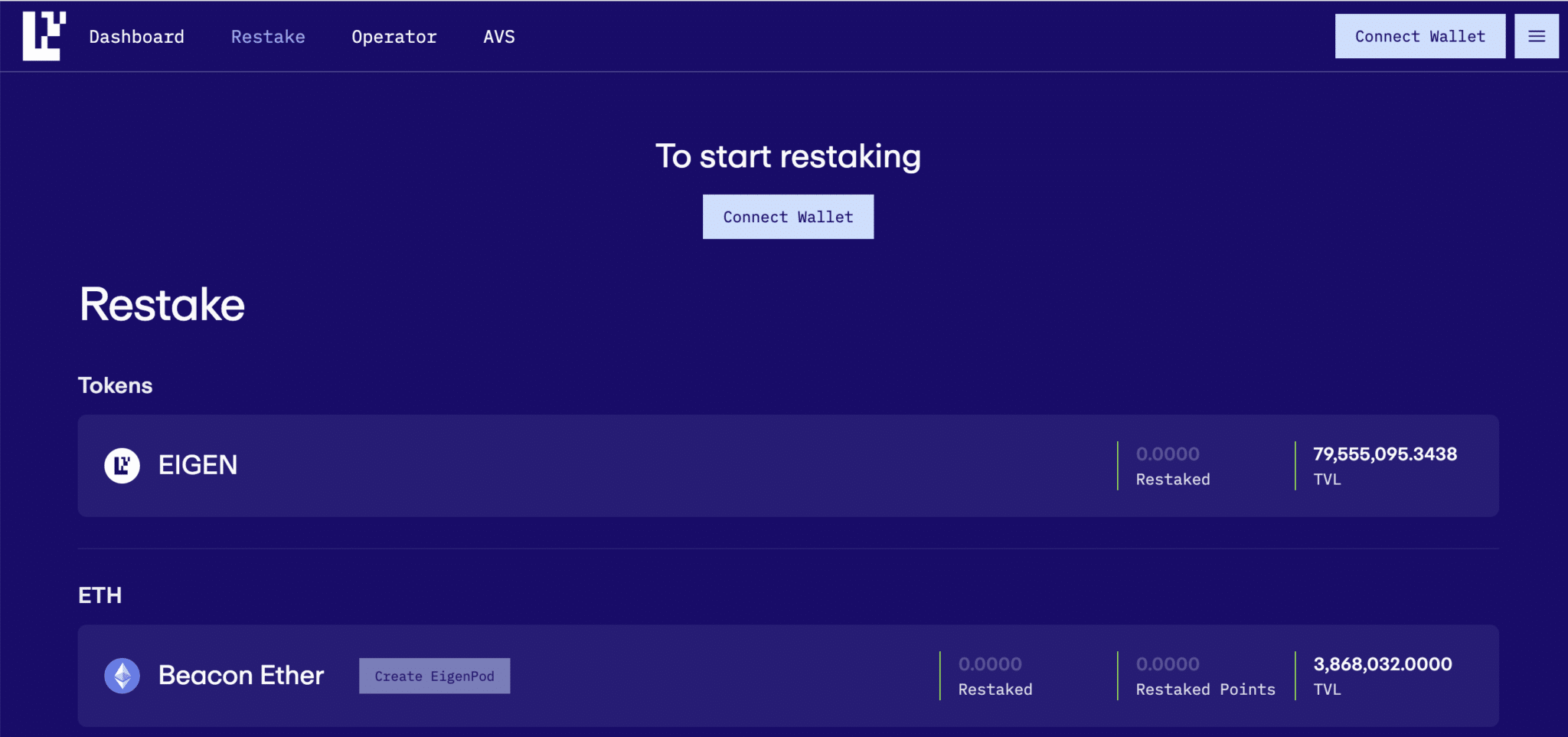

Plataformas como EigenLayer permiten a los participantes participar en la obtención de nuevos proyectos de blockchain o servicios DeFi, obteniendo rendimientos de la participación base de Ethereum, las actividades de participación líquida y las actividades de participación.

Liquid Stake en Liquid Re-Stake: una breve historia

Al momento de escribir, hay 1.023.467 validadores asegurar activamente la cadena de bloques Ethereum, con una asombrosa 32.709.951 $ETH apostados– alrededor de 115 mil millones de dólares en términos de personas normales.

De esa suma global, 47 mil millones de dólares se obtienen mediante apuestas líquidas, un testimonio de la explosión del interés y la inversión en derivados de apuestas líquidas (LSD).

La chispa fue la actualización de Ethereum Shanghai en abril de 2023, que revolucionó las apuestas al permitir a los apostadores, que habían bloqueado su éter desde diciembre de 2020, retirar tanto su capital como sus recompensas.

Esta nueva flexibilidad llamó la atención y abrió billeteras, lo que provocó un aumento en el consumo de LSD. Pero retrocedamos.

El verdadero cambio de juego fue la fusión en septiembre de 2022; Ethereum pasó de su modelo de prueba de trabajo (PoW), que consume mucha energía, al elegante y eficiente sistema de prueba de participación (PoS).

Los validadores se convirtieron en los guardianes de la red Ethereum y son recompensados generosamente con un rendimiento anual de alrededor del 4-5% de su ETH apostado. Esto ha transformado a Ethereum de unas pocas ballenas mineras a un bullicioso centro de más de un millón de validadores.

A diferencia de los mineros que necesitan vastos recursos para resolver acertijos complejos, los validadores simplemente necesitan apostar 32 ETH para obtener el privilegio de agregar bloques a la cadena de bloques; las personas con menos de 32 ETH podrían delegar sus tenencias a un validador y también obtener rendimiento.

Esta democratización de la creación de bloques significó menores costos y mayor participación.

Por lo tanto, cada validador gana aproximadamente entre 1,25 y 1,6 $ETH por año, alrededor de $4300 a $5600, además de cualquier apreciación simbólica, formando una economía relativamente conservadora en torno a ingresos relativamente pasivos.

El viaje desde la fusión hasta la actualización de Shanghai preparó el escenario para el impulso de DeFi a partir del cual Derivados de apuestas líquidas surgió.

Con las apuestas tradicionales, bloquea su criptomoneda para ayudar a validar las transacciones y mantener la integridad de la red.

Con la apuesta líquida, aún bloquearías tu criptomoneda ($ETH) y ganarías rendimiento, pero a cambio, obtendrías un token de apuesta líquida, stETH (ETH apostado), que puedes usar para otros propósitos de DeFi.

Por ejemplo, apuestas 10 ETH en una plataforma como Piscina y recibe 5 stETH a cambio. Estos tokens se pueden utilizar en diversas actividades de DeFi, como intercambios de criptomonedas, proporcionando liquidez, préstamos y utilizándolos como garantía.

Normalmente, las apuestas en Ethereum rinden entre un 3% y un 5%. Dependiendo de sus actividades específicas, puede mejorar aún más sus retornos participando en DeFi con su stETH (3-5% + x%). Tenga en cuenta que, antes de la infraestructura de re-stake que describiremos a continuación, no era posible apostar sus LST.

Lido es el protocolo de participación líquida más exitoso y captura la mayor parte del mercado de derivados de participación líquida (LSD) de Ethereum DeFi.

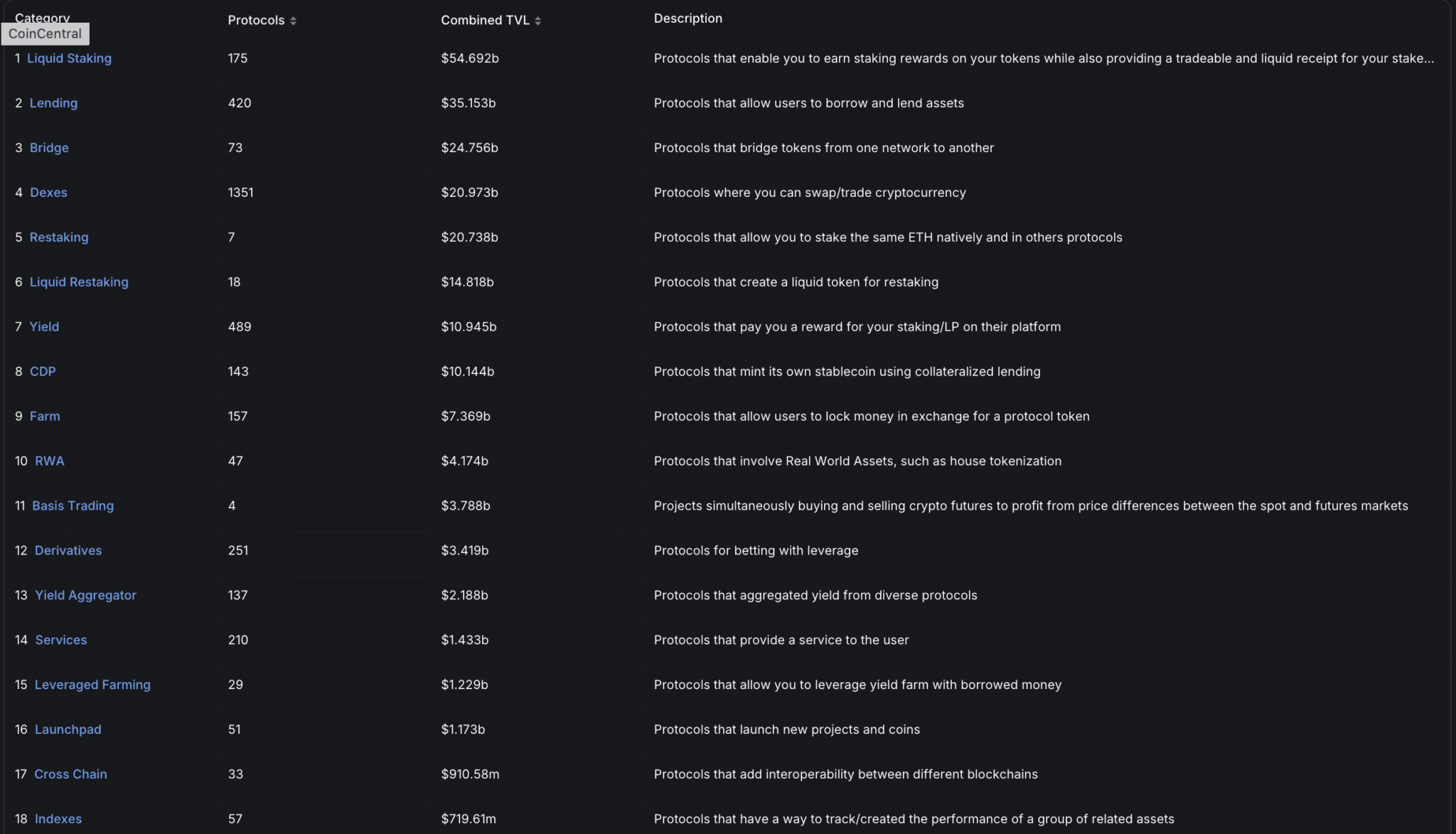

Nota sobre TVL: los cálculos de TVL suelen ser polémicos e implican un doble conteo de tokens. Por ejemplo, si un usuario deposita ETH en Lido, se cuenta en el TVL de Lido. Si el stETH resultante se deposita en EigenLayer, se cuenta nuevamente en el TVL de EigenLayer, lo que genera representaciones de valor infladas y potencialmente engañosas. Este doble conteo da como resultado cifras de TVL que se consideran poco confiables, lo que distorsiona el panorama de DeFi.

De la apuesta líquida a la nueva apuesta

La recuperación de líquidos, iniciada y lanzada por EigenLayer en junio de 2023, introdujo la capacidad de Los tokens de participación líquida (LST) se convertirán aún más en tokens de participación líquida (LRT).

Muy meta, de hecho.

Los LRT ofrecen a los interesados nuevas formas de maximizar sus activos a través de una gama más amplia de actividades más allá del simple aumento del rendimiento. Específicamente, admite servicios validados activamente, o AVS, incluidas redes de capa 2, capas de datos, dApps, puentes entre cadenas y más.

El argumento de los AVS es que al integrarse con el mecanismo de consenso de Ethereum, los AVS ya no necesitan desarrollar sus propios costosos sistemas de consenso.

Seguridad + ahorro de costes = beneficio mutuo para los AVS

En este sistema, los LST se pueden volver a apostar (lo que respalda a los AVS) y convertirlos en LRT, que luego se pueden usar para participar en diversas actividades de DeFi.

Por lo tanto, los apostadores obtienen recompensas de la red de apuestas principal y de las aplicaciones AVS adicionales que admiten.

Replantear detrás de escena

Los operadores de nodos se registran en EigenLayer, lo que permite a los participantes delegarles sus tokens. Luego, los operadores validan las tareas AVS y aseguran las transacciones volviendo a tomar su ETH, actuando de manera similar a los validadores de Ethereum.

Los AVS obtienen seguridad de la red y los reiniciadores obtienen recompensas suplementarias.

La capacidad de obtener recompensas por apostar tanto de la red nativa como del nuevo protocolo, junto con recompensas AVS adicionales, ha hecho que la reinversión líquida sea una opción bastante atractiva para los buscadores de rendimiento experimentados.

El primer servicio validado activamente de EigenLayer, EigenDAlanzado en el segundo trimestre de 2024, y se espera que le sigan más servicios.

Riesgos de volver a apostar (y apostar líquido)

Para empezar, las apuestas líquidas introducen algunos riesgos distintos.

La participación a través de un protocolo de participación líquida subcontrata la responsabilidad de mantener un nodo de validación. En las redes de prueba de participación, los activos apostados pueden ser recortados debido al comportamiento malicioso o negligente de los validadores.

Ser recortado significa que pierde una parte de los activos que ha apostado.

Si bien los derivados de participación líquida tienen como objetivo reducir estos riesgos, no pueden eliminarlos por completo, lo que deja a los interesados vulnerables a posibles pérdidas si los validadores son penalizados.

El valor de LST está influenciado por la dinámica del mercado, incluyendo oferta y demanda, restricciones de liquidez y volatilidad de precios. En teoría, estos tokens podrían «desvincularse» significativamente de las criptomonedas subyacentes, lo que llevaría a una desviación sustancial del valor del token nativo.

Un evento de desvinculación de este tipo puede desencadenar una cascada de liquidaciones, agravando el impacto financiero sobre los usuarios.

Por ejemplo, si stETH vale significativamente menos que ETH por alguna razón, la gente probablemente vendería stETH para pasar al activo de capa base más seguro (o abandonaría completamente el ecosistema ETH).

El riesgo de custodia asociado con la posibilidad de acciones maliciosas por parte de los protocolos de participación líquida puede resultar en la pérdida de activos apostados.

Además, los derivados de apuestas líquidas dependen en gran medida de contratos inteligentes para gestionar los activos apostados y emitir tokens de derivados. Los contratos inteligentes pueden tener errores y vulnerabilidades o ser explotados, lo que genera importantes pérdidas financieras para los usuarios.

Del mismo modo, los reinstakers depositan esta confianza en las plataformas que utilizan para apostar.

Si bien los Liquid Restating Tokens (LRT) ofrecen un mayor potencial de ganancias en comparación con los tokens nativos o los Liquid Stake Tokens (LST), también conllevan un mayor riesgo de pérdidas sustanciales.

Un incidente reciente con el Protocolo Renzo ilustra estos riesgos: los usuarios que tenían el token de recuperación líquida del Protocolo Renzo, ezETH, experimentaron pérdidas significativas cuando el token se desvinculó durante un controvertido lanzamiento aéreo del token nativo REZ, lo que llevó a una cascada de liquidación de $60 millones.

En junio de 2024, el Protocolo Renzo todavía está operativo y ha seguido creciendo y evolucionando. El protocolo ha estado expandiendo activamente su ecosistema y ahora está integrado con múltiples plataformas, incluidas Morpho Blue, Balancer, Curve y Pendle. Renzo también se agregó al Launchpool de Binance como su proyecto número 53, destacando su prominencia en el espacio DeFi.

A pesar de estos riesgos inherentes, el atractivo de los derivados de participación líquida todavía atrae a muchos validadores y titulares de ETH (y stETH).

Otras consideraciones para volver a apostar

Por un lado, “retomar” tiene vibraciones de hipoteca, el culpable detrás de la desaparición de la Luna y Celsius. Esta línea de pensamiento señalaría esto como el próximo evento de cisne negro en el espacio criptográfico si algo sale mal.

Los usuarios deberían, con razón, ser escépticos acerca de cualquier innovación de DeFi, aunque solo sea por hacer agujeros en diseños débiles que podrían colapsar y costarle la camisa a la gente.

Por otro lado, un examen más detenido sugiere que el miedo puede ser exagerado, probablemente influenciado por eventos traumáticos pasados como el colapso de la Luna.

Los documentos de Eigen esencialmente afirman que la “rehipotecación” no es posible porque la capa no tiene actividades financieras; recuerde, la rehipotecación tiene que ver con el efecto dominó de prestar fondos prestados.

La función principal de EigenLayer es transferir seguridad económica a nuevos proyectos que implementen mecanismos de prueba de participación en lugar de participar en actividades financieras que podrían crear un efecto dominó.

Sin embargo, el mayor riesgo, que a menudo se pasa por alto, es su centralización inherente.

La participación de múltiples redes fuera de la cadena complica la verificación del comportamiento honesto. Un evento de corte significativo en EigenLayer se basa en disparadores manuales, lo que genera preocupaciones sobre la transparencia y confiabilidad del sistema. Si bien la criptografía avanzada podría abordar estos problemas en el futuro, aún no ha proporcionado una solución.

Para los inversores estadounidenses, existe una capa adicional de riesgo. EigenLayer podría potencialmente cumplir con los criterios de la prueba de Howey, clasificándolo como un valor según las regulaciones de la SEC. Esto es particularmente relevante ya que EigenLayer acepta depósitos de no validadores para obtener rendimiento, similar a apostar en un intercambio centralizado. Básicamente, este acuerdo coloca a los inversores en un contrato de valores, confiando en que las entidades gestionen correctamente sus inversiones.

Hacer que el proceso no tenga permiso podría introducir más complicaciones. Las entidades maliciosas podrían potencialmente manipular el sistema abrumándolo con votos para provocar eventos de recorte. Si se requiere garantía para votar, entonces esta garantía podría clasificarse como

seguridad, creando una situación jurídica y operativa compleja. Esta situación puede impedir que EigenLayer logre una descentralización total, limitando su potencial de crecimiento y estabilidad.

En general, si bien la recompra presenta oportunidades para mejorar los rendimientos y la seguridad, tanto los inversores como los desarrolladores deben considerar cuidadosamente estos riesgos potenciales y desafíos regulatorios.

Reflexiones finales: recuperación de líquidos y la evolución de DeFi

La apuesta líquida y la renovación de apuestas son elementos nuevos, aunque experimentales, de DeFi que combinan mejores oportunidades de rendimiento con liquidez.

La Actualización y Fusión de Shanghai facilitaron este crecimiento e hicieron que las apuestas en Ethereum fueran más accesibles y rentables. Esto ha atraído una gran atención por parte de los cripto OG, las multitudes de DeFi tecnológicamente avanzadas y el interés de más inversores institucionales.

Por poder, un ETF de ETH estimularía y aceleraría la innovación (y los puntos de ruptura) tanto para los protocolos de apuestas líquidas como Lido como para los protocolos de apuestas como Eigen Layer.

De cara al futuro, el éxito de las apuestas y recompras líquidas dependerá de que se aborden los riesgos y consideraciones mencionados anteriormente.