Option Greeks es un conjunto de indicadores de medición empleados para evaluar y gestionar la posibilidad de contratos alternativos. Los operadores que quieran participar en el comercio de alternativas deberán dominar los indicadores de las Opciones Griegas para poder tomar decisiones de inversión aceptables y poderosas. ¡Aprendamos sobre las opciones griegas con Coinlive en la publicación a continuación!

cryptoshitcompra.com/wp-content/uploads/2023/11/¿Que-son-las-opciones-griegas-Obtenga-mas-informacion-sobre-las.jpg» width=»1920″ height=»1080″ alt=»» style=»display: block; margin-left: auto; margin-right: auto;»/> ¿Qué son las opciones griegas? Obtenga más información sobre las métricas en el comercio alternativo

cryptoshitcompra.com/wp-content/uploads/2023/11/¿Que-son-las-opciones-griegas-Obtenga-mas-informacion-sobre-las.jpg» width=»1920″ height=»1080″ alt=»» style=»display: block; margin-left: auto; margin-right: auto;»/> ¿Qué son las opciones griegas? Obtenga más información sobre las métricas en el comercio alternativo

¿Qué son las opciones griegas?

Option Greeks es un conjunto de indicadores de medición empleados para evaluar y gestionar la posibilidad de contratos alternativos. Estos índices proporcionan información crucial sobre cómo cambia el valor de una opción en respuesta a cambios en muchos aspectos, como el activo subyacente, los costos de interés, el tiempo restante hasta el vencimiento y la volatilidad del mercado.

¿Qué son las opciones griegas?

¿Qué son las opciones griegas?

La selección Greche incorpora cinco indicadores identificados como Delta, Gamma, Theta, Vega y Rho. Las alternativas griegas ayudan a los comerciantes y comerciantes a comprender mejor las posibilidades y los ingresos posibles de las alternativas. Al observar y analizar estos indicadores, los operadores pueden realizar selecciones inteligentes al operar y gestionar posiciones alternativas.

Quizás te interese:

¿Qué es una selección?

Antes de comprender más sobre las opciones griegas, conozcamos el concepto de selección, que es un tipo de contrato de derivados que ofrece al tenedor la posibilidad de invertir o vender un volumen específico del activo subyacente en un nivel predeterminado específico. precio y tiempo. Los activos subyacentes pueden ser acciones, materias primas, índices o criptomonedas. Las opciones tienen un precio de ejercicio, también conocido como precio de transacción, que ayuda al comprador a lograr un acceso breve o prolongado al activo subyacente.

Existen dos formas de contratos de selección:

-

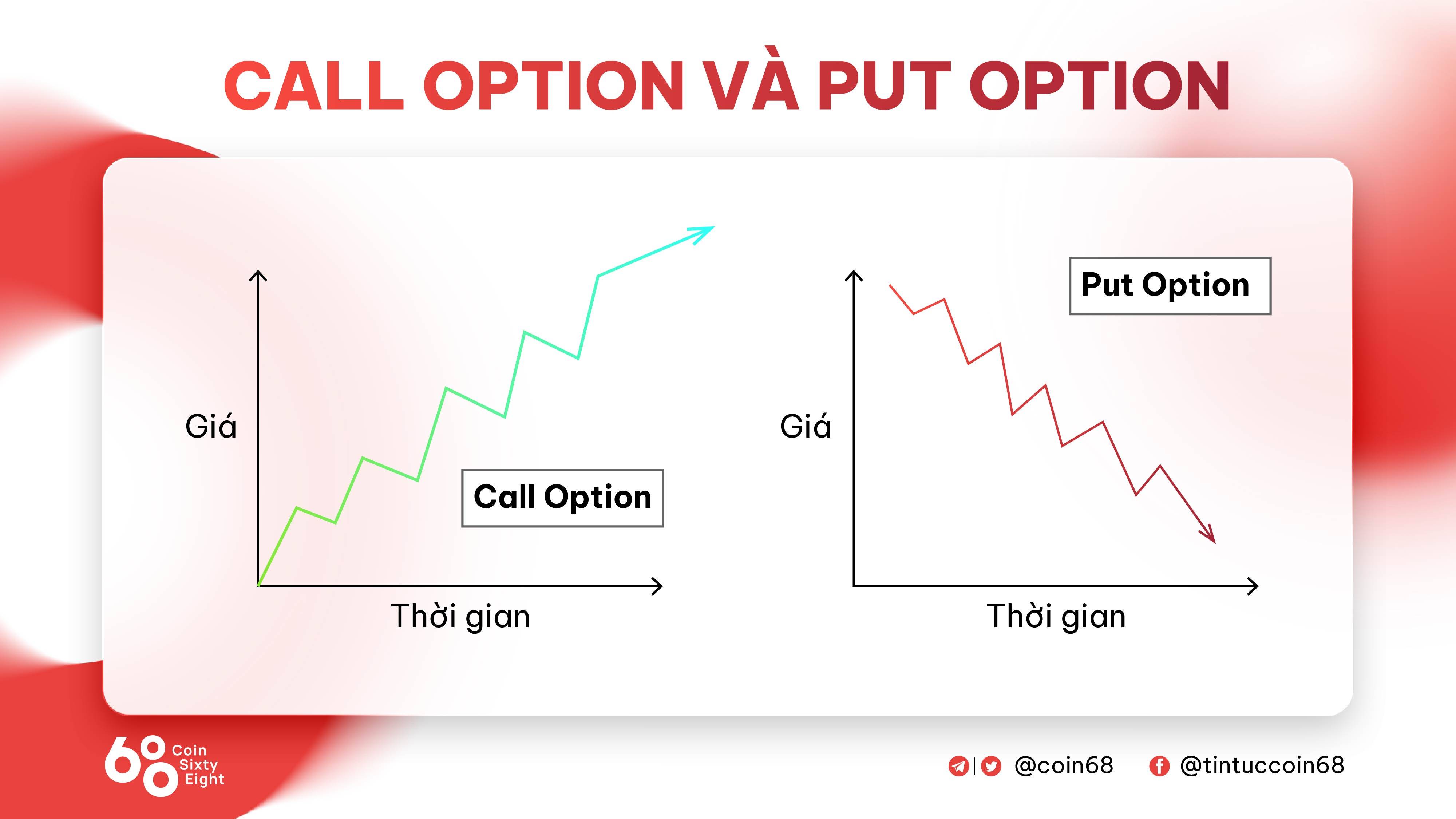

Alternativas de llamadas (Acuerdo de opción de compra) Proporciona una variedad de consumidores que pueden extender el precio acordado y vendedores de una variedad que pueden informar el precio acordado.

-

Pon las alternativas (Poner contrato de selección) Ofrece a los consumidores de la selección la capacidad de informar según el precio acordado y a los vendedores la capacidad de informar según el precio acordado.

Selección de llamada y selección de lugar.

El comprador de la elección generalmente deberá pagar al vendedor una comisión denominada prima de elección. El valor de una selección de prima está establecido por el precio de ejercicio y la cantidad de días hasta el vencimiento – DTE (fecha de vencimiento). Para el comprador, la prima de selección representa la mayor reducción posible. Por el contrario, la prima de una opción representa el mayor ingreso posible para el vendedor.

Los conceptos empleados para describir el precio acordado en opciones incluyen:

-

A fondos (ATM): En esta situación, el precio acordado es igual al precio actual del activo subyacente.

-

Fuera del dinero (OTM): Aquí el precio reconocido se encuentra en un lugar desfavorable. Para las alternativas de contacto, el precio de ejercicio es mayor que el precio del activo subyacente. Para las alternativas de posición, el precio de cálculo es menor que el precio del activo subyacente.

-

En dinero (ITM): Aquí el precio de ejercicio se encuentra en un lugar favorable. Una opción de contacto es ITM cuando es inferior al precio del activo subyacente. La elección de posición es ITM cuando es mayor que el precio del activo subyacente.

Importancia de la selección griega

Uno de los mayores errores que comete un nuevo operador es comenzar a operar de inmediato con alternativas sin tener un conocimiento básico de las alternativas griegas. Si los inversores no saben cómo reaccionarán las alternativas a las fluctuaciones del mercado, será difícil tomar decisiones de inversión inteligentes. Una vez que los operadores dominan las ideas de los indicadores de opciones griegas, pueden realizar selecciones comerciales inteligentes y obtener ingresos.

Opción de indicadores griegos

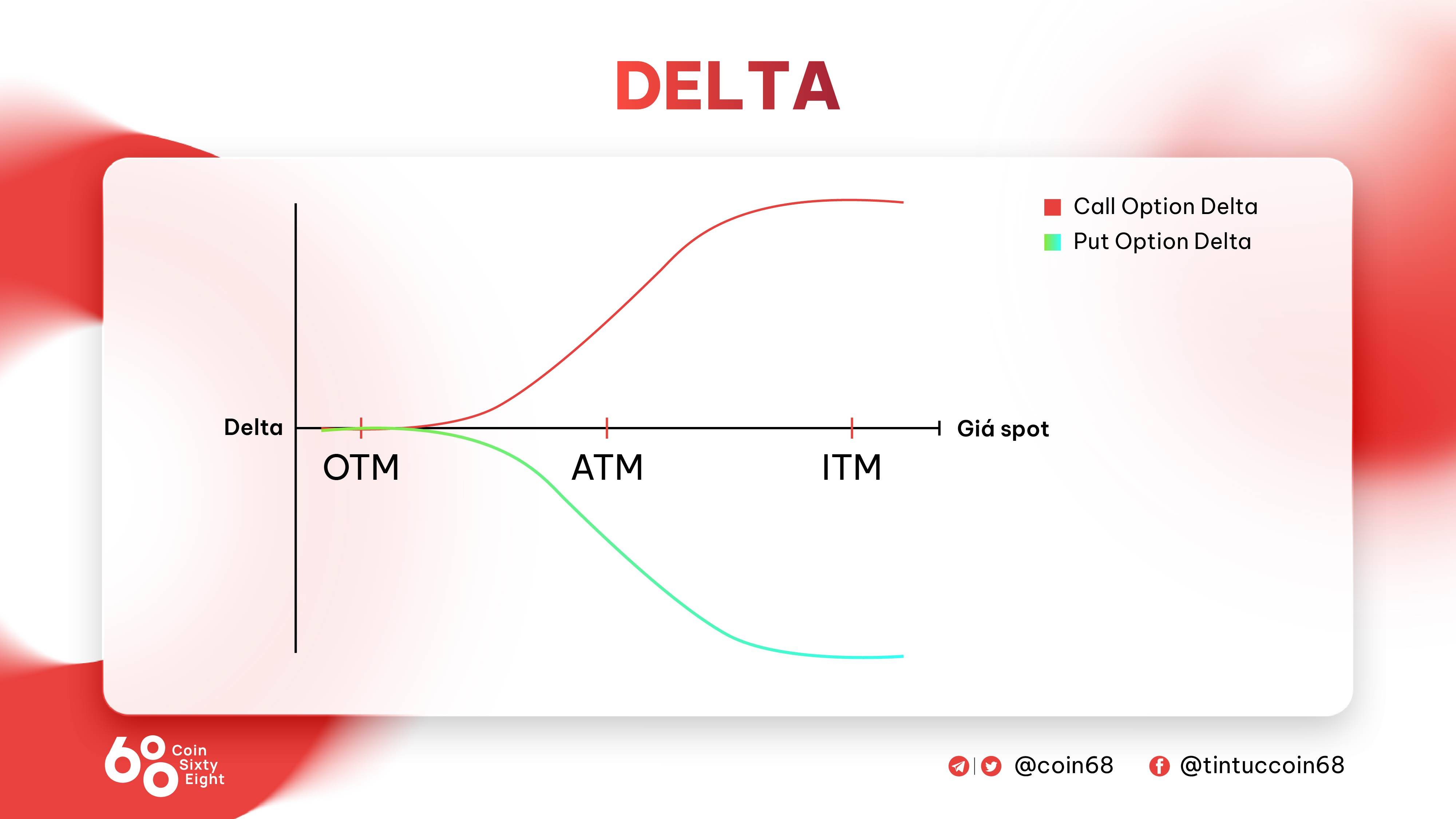

Delta

Delta es el precio calculado al que cambia el precio de una opción cuando cambia el precio del activo subyacente. Las alternativas de compra generalmente tienen un delta favorable entre 0,00 y 1,00, lo que significa que tendrán valor cuando suba el precio del activo subyacente y viceversa. Las opciones de venta generalmente tendrán un delta negativo entre 0,00 y −1,00, lo que significa que tendrán valor cuando el precio del activo subyacente baje y viceversa.

Delta también puede verse como el volumen de exposición que un comerciante tiene al activo subyacente en cualquier momento dado en relación con el tamaño de la posición de selección.

Por ejemplo: El comerciante compra la opción de contacto OTM en un momento en que BTC gasta 25,000 USD con un tamaño de contrato de uno. BTC con un delta de .3. En ese nivel, el comerciante ganará o perderá exactamente la misma cantidad de fondos de la opción de contacto, ya que posee el 30% del índice de activos subyacente (1. BTC × .30 delta = .3 BTC).

Si el valor de BTC aumenta específicamente a $ 25,000 y el delta aumenta a .50, el riesgo será entonces el 50% del volumen base (1. BTC × .50 = .5 BTC).

Una serie de cuestiones a tener en cuenta sobre el delta:

-

El valor delta no puede exceder en ningún caso −1. o uno..

-

Cambios de Delta al precio más rápido para alternativas de cajeros automáticos, especialmente aquellos que están a punto de caducar.

-

Los cambios en cualquier volatilidad implícita influyen en el delta.

-

Los comerciantes pueden medir el precio del ajuste de delta utilizando gamma.

El modelo describe el Delta.

Rango

Gamma mide el precio de ajuste de Delta en función del ajuste en el precio del activo subyacente. Una gamma sustancial muestra que Delta puede ajustarse rápidamente cuando cambia el precio del activo subyacente.

Por ejemplo: La opción de contacto tiene un delta de .30 y el inversor sabe que su valor aumentará en .30 USD cuando el activo subyacente aumenta en 1 USD (1 USD × .3 = .30 USD). Los inversores ya saben que el delta de una opción aumenta a medida que aumenta el valor del activo subyacente, y la gamma les dirá cuánto aumenta.

Además, Gamma es más alta cuando la selección está en un nivel aceptable y un ajuste modesto en el precio del activo subyacente puede determinar si la selección vencerá ITM u OTM. El valor Gamma disminuye cuando el precio de ejercicio se aleja del precio actual del activo subyacente. Además, el valor Gamma es mayor cuando la oferta está cerca de expirar. A partir de aquí, es mucho más probable que una acción modesta en el precio influya en el resultado final de la posición del comerciante.

Plantilla de descripción de rango

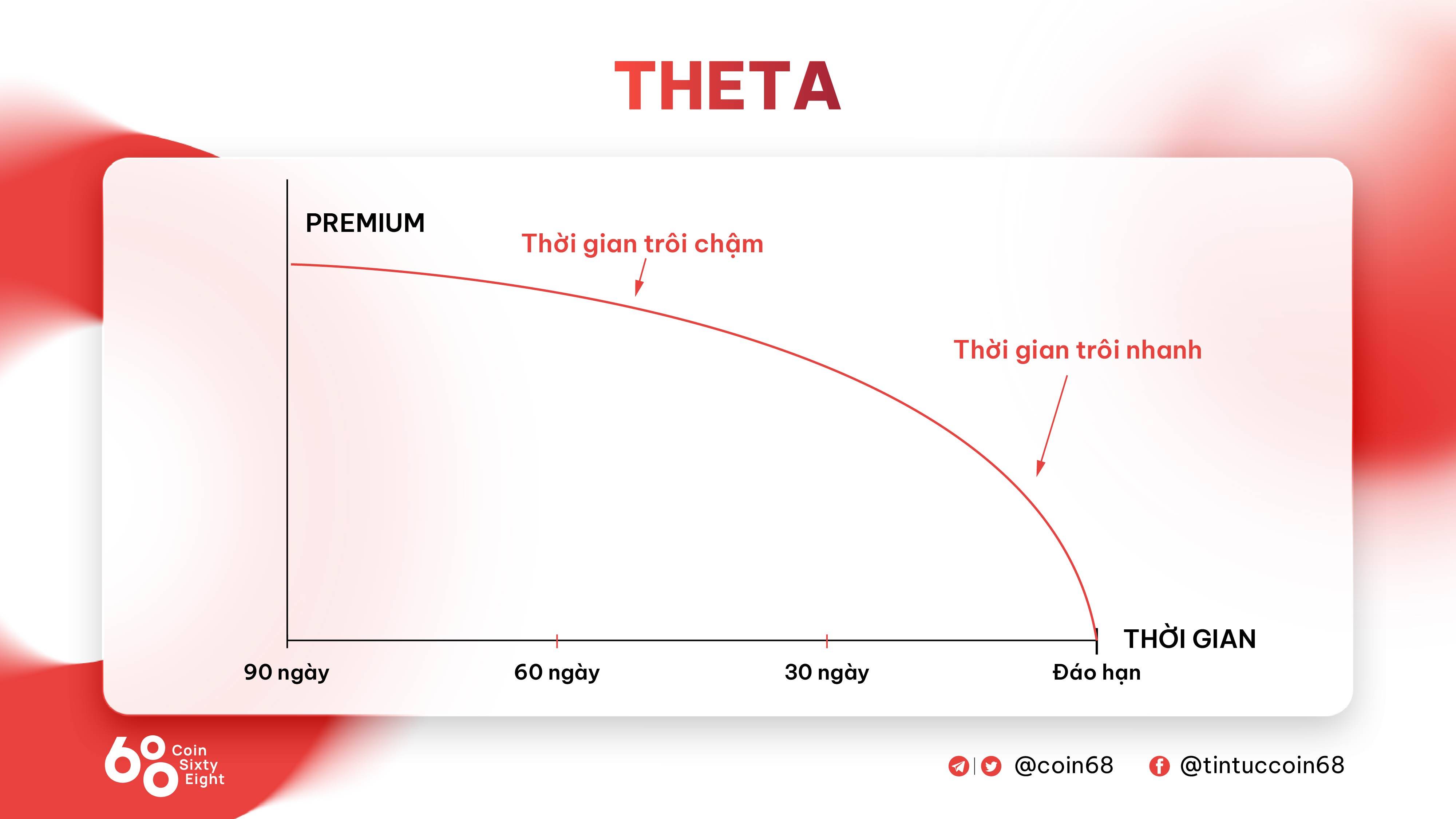

theta

Theta mide la reducción diaria del valor de una opción y mide la tasa de ajuste de la prima de la opción. Cuando se trata de opciones que vale la pena reducir con el tiempo, aquí hay algunas cosas a tener en cuenta:

-

Theta generalmente se expresa como una cantidad negativa porque todas las opciones pierden valor a medida que pasan las 24 horas.

-

Un lugar de elección prolongado tendrá theta desfavorable y cuanto más tiempo pase, más desfavorecido estará el comerciante.

-

Un breve lugar en una selección tendrá un theta favorable y cuanto más tiempo pase, más valioso será el comerciante.

-

La caída del tiempo es más lenta para las alternativas con vencimientos más largos, acelerándose a medida que se acerca la fecha de vencimiento.

-

Si bien todas las alternativas disminuyen con el tiempo, las alternativas a los cajeros automáticos pierden valor mucho más rápido que las alternativas ITM y OTM.

Modelo de descripción theta

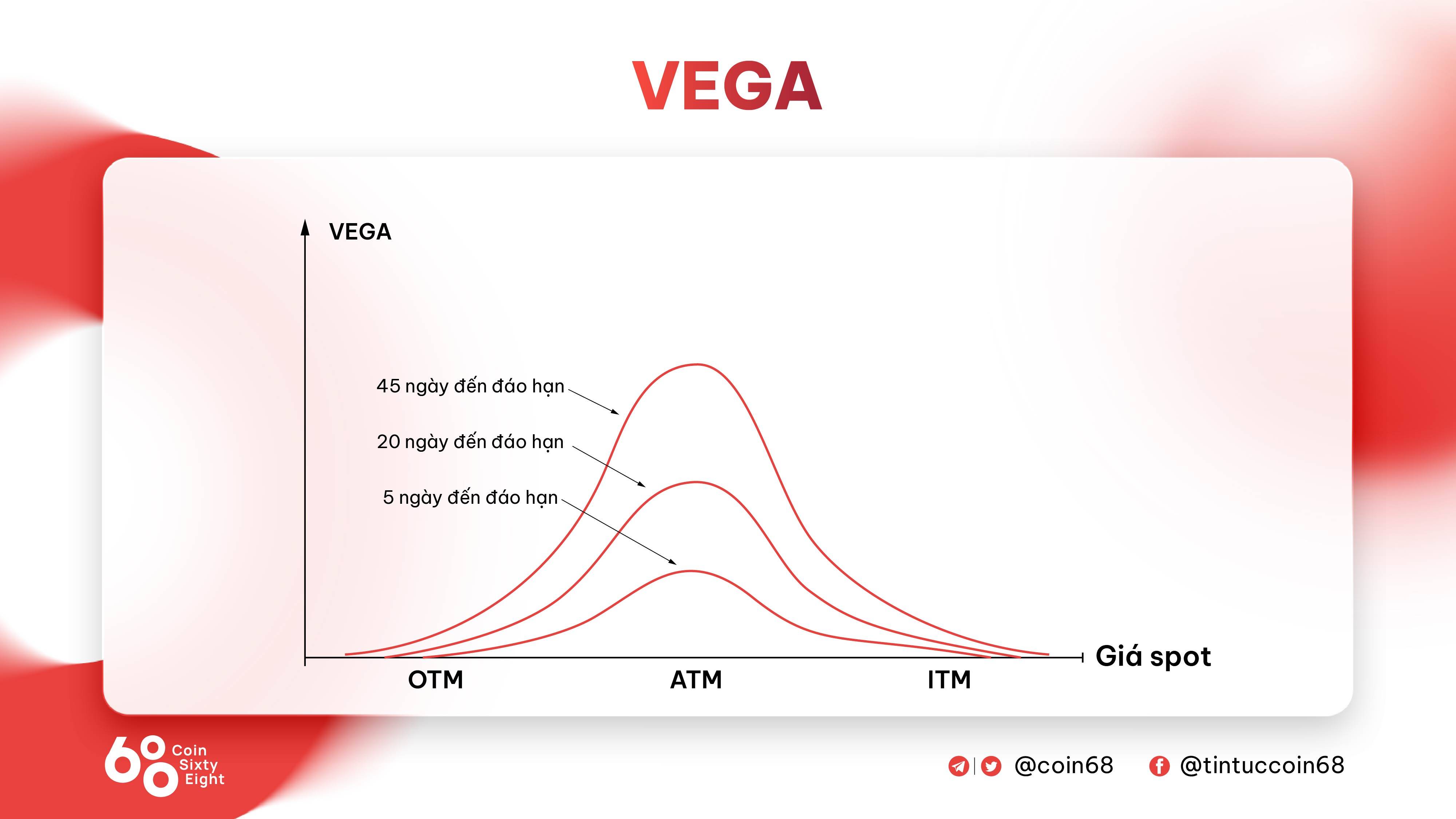

vega

Vega mide el impacto de la volatilidad del mercado sobre el valor de una opción basándose en la Volatilidad Implícita – IV del activo subyacente. IV es cómo los traders predicen cómo la volatilidad potencial de un activo afectará a las alternativas. Cuando el mercado tenga mayor volatilidad, mejorará el IV y mejorará el gasto de las comisiones de selección. Algunas pautas de Vega:

-

Las opciones de palabras largas pueden ser mucho más delicadas para Vega que las opciones de palabras cortas.

-

Vega es el más alto para las alternativas de cajeros automáticos y este índice se reducirá al pasar a ITM u OTM.

-

La selección larga tendrá una vega favorable cuando la selección breve tendrá una vega desfavorable.

El modelo describe a Vega.

El modelo describe a Vega.

rho

Rho es un índice que mide la sensibilidad de las tasas de interés a los tipos de interés. Un Rho favorable significa que el precio de la opción aumentará a medida que aumenten los precios de los intereses y viceversa. Algunos atributos de rho contienen:

-

Las primas de selección de llamadas generalmente aumentan cuando aumentan los tipos de interés.

-

Las primas de opciones de venta generalmente disminuyen cuando los precios de los intereses aumentan.

-

La brecha en el valor entre las oportunidades de contacto y de ubicación se está ampliando a medida que aumentan los costos de interés.

Aplicar las opciones griegas al comercio alternativo

Con la plaza del mercado de valores

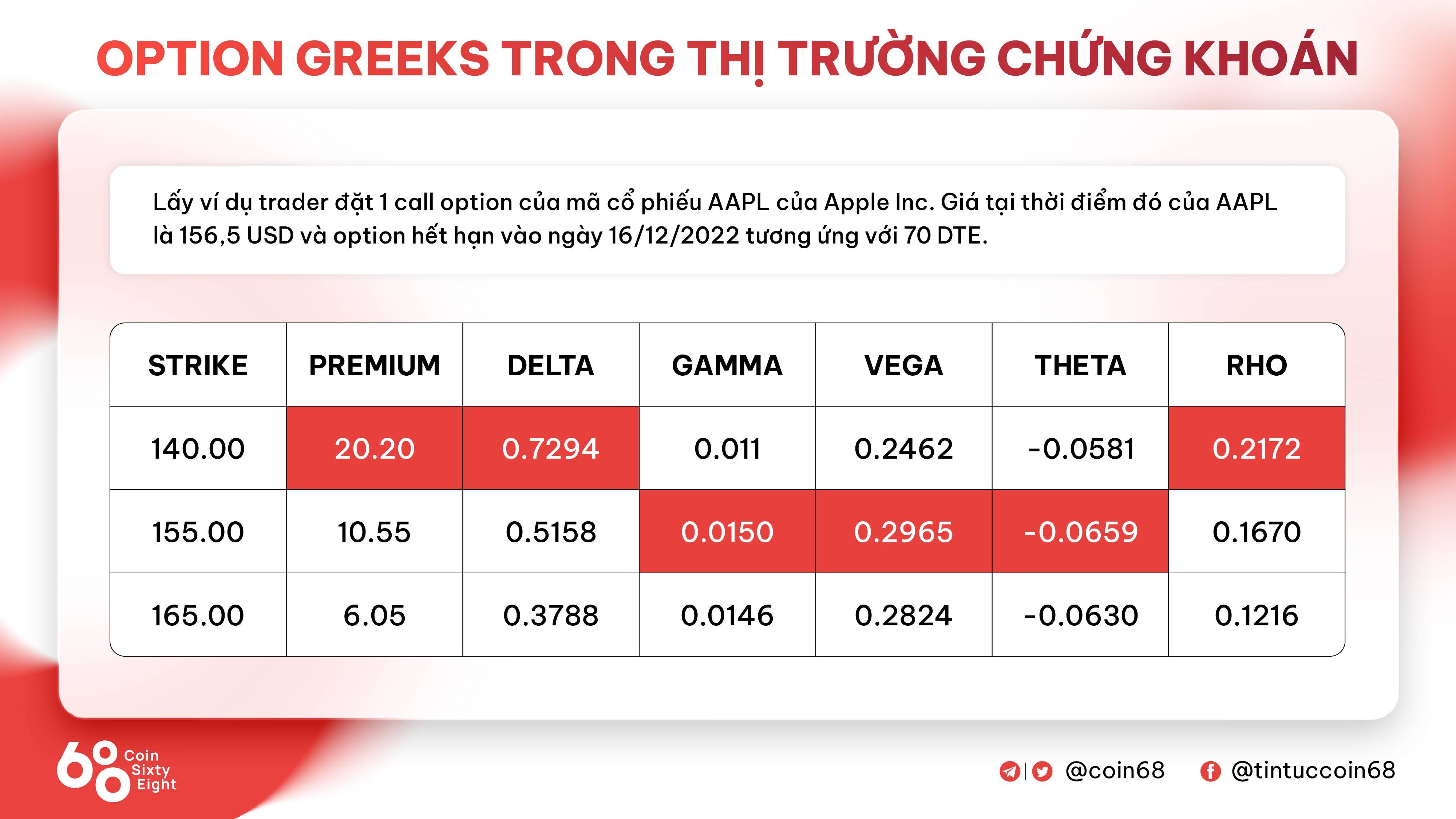

Por ejemplo, un comerciante coloca una opción de contacto en el código de acciones AAPL de Apple Inc. El precio en ese momento de AAPL era de 156,5 USD y la opción expiró el 16 de diciembre de 2022, equivalente a 70 DTE.

Los indicadores de la Opción Griega estarán representados de la siguiente manera:

-

En el momento de la apertura de la compra, el símbolo de acciones de AAPL en contacto con la selección ITM valía realmente $140. Aquí, ITM tiene la prima y delta más altas y los comerciantes también reconocerán que la selección tiene 70 DTE, por lo que se vuelve delicado. En esta situación, el ITM de la selección de contacto es el más delicado.

-

Dado que el ITM de la opción de contacto vale actualmente $ 155, este es el precio más cercano al precio actual, por lo que tiene los valores gamma, vega y theta más altos.

-

Con el OTM de la opción de contacto valorado en USD 165, esto está muy lejos del precio actual, por lo que la sensibilidad a gamma, theta y vega se reducirá. Tenga en cuenta que, independientemente del precio de ejercicio, la opción de contacto de 70 DTE es menos sensible a theta que el precio de ejercicio de diez DTE en el ejemplo siguiente.

Ejemplo de alternativas griegas en el mercado de valores

Con el mercado de las criptomonedas

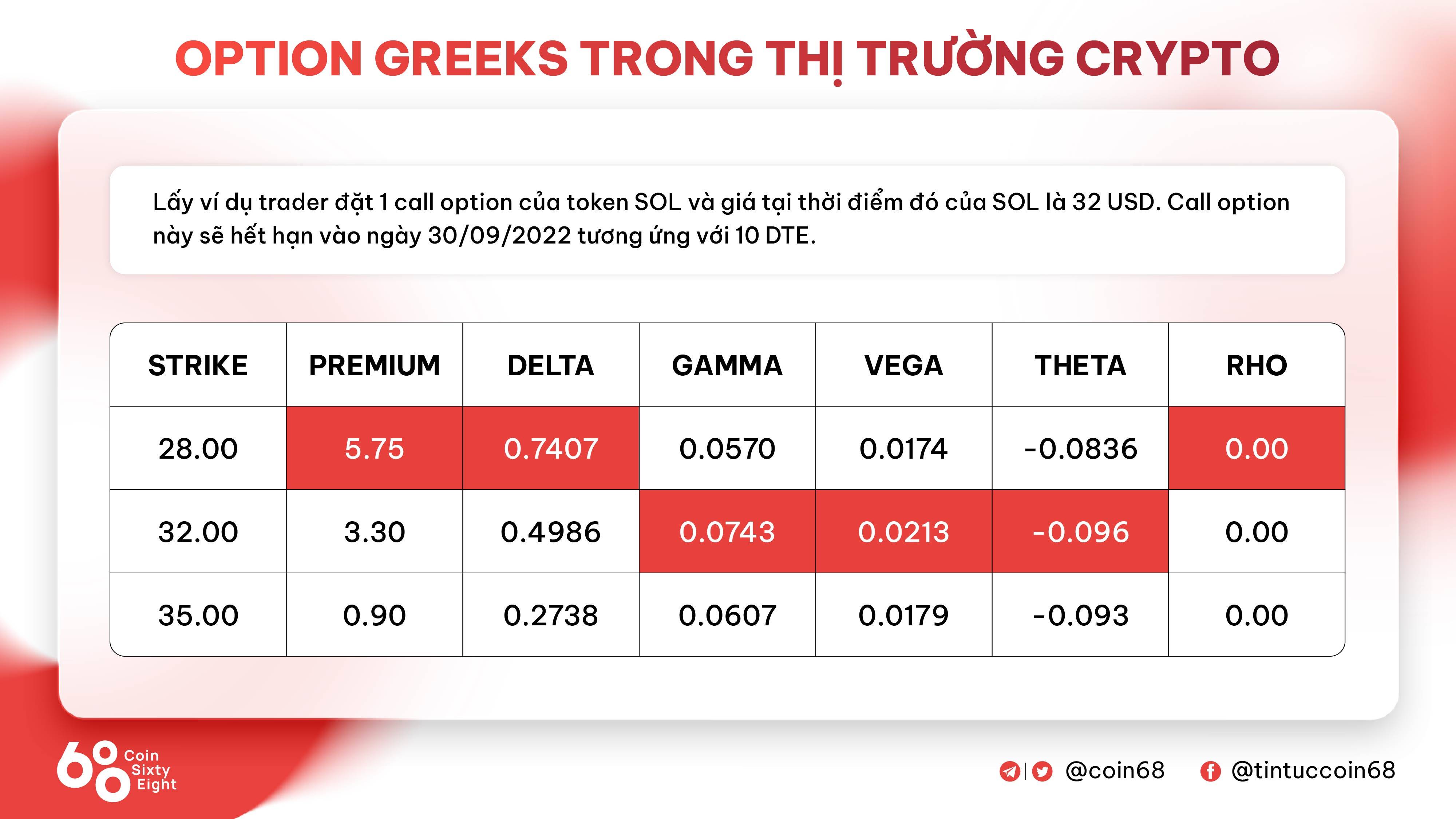

Por ejemplo, un comerciante coloca una opción de contacto en el token SOL y el precio de SOL en ese momento es de 32 USD. Esta selección de contacto vencerá el 3 de septiembre de 2022 correspondiente a diez DTE.

Los indicadores de la Opción Griega estarán representados de la siguiente manera:

-

En el momento de la apertura de la compra, la selección de contacto de ITM valía en realidad $ 28 en comparación con el token SOL con la prima y delta más altos. Sin embargo, también es el menos sensible a gamma, vega y theta.

-

Con una opción de contacto en cajero automático que vale $ 32, el delta estará cerca de .5. Además, también tiene los valores gamma, vega y theta más altos.

-

Con una opción de contacto OTM que vale $ 35, habrá la prima y el delta más bajos.

En este caso, el comerciante también reconocerá que debido a que está más cerca del precio actual que la opción de contacto de $ 28 (tres dólares menos en lugar de cuatro dólares), es mucho más sensible a los resultados de Vega. , theta y gamma. Dado que los tres cargos están a punto de expirar, rho no tiene ningún resultado.

Ejemplo de alternativas griegas en el mercado de las criptomonedas

resumen

Option Greeks es un conjunto de indicadores de medición empleados para evaluar y gestionar la posibilidad de contratos alternativos. Si los operadores pueden dominar el conocimiento de los indicadores de las opciones griegas, podrán realizar selecciones comerciales inteligentes y obtener ingresos de las alternativas.

A través de esta publicación, probablemente tendrá algunos datos básicos sobre Option Greeks para tomar sus decisiones de inversión.

Nota: Coinvivir…

Si quiere puede hacernos una donación por el trabajo que hacemos, lo apreciaremos mucho.

Direcciones de Billetera:

- BTC: 14xsuQRtT3Abek4zgDWZxJXs9VRdwxyPUS

- USDT: TQmV9FyrcpeaZMro3M1yeEHnNjv7xKZDNe

- BNB: 0x2fdb9034507b6d505d351a6f59d877040d0edb0f

- DOGE: D5SZesmFQGYVkE5trYYLF8hNPBgXgYcmrx

También puede seguirnos en nuestras Redes sociales para mantenerse al tanto de los últimos post de la web:

- Telegram

Disclaimer: En Cryptoshitcompra.com no nos hacemos responsables de ninguna inversión de ningún visitante, nosotros simplemente damos información sobre Tokens, juegos NFT y criptomonedas, no recomendamos inversiones