Anton Muscatelli, director y rector, Universidad de Glasgow.

Los bancos centrales se han enfrentado al reciente repunte de la inflación, y Estados Unidos ha informado recientemente de una tasa de inflación anual del 6,8%, la más alta en casi 40 años. La pregunta que todos se hacen es si esta inflación es temporal («transitoria») o persistente.

Si es solo transitorio, sería contraproducente abordarlo de manera agresiva. Si los bancos centrales endurecen innecesariamente la política monetaria elevando drásticamente las tasas de interés a corto plazo o cancelando rápidamente las compras de activos del gobierno (conocidas como flexibilización cuantitativa o QE) que impulsaron a muchas economías durante el choque económico de COVID, la recuperación no será necesaria.

Todas las declaraciones públicas de los banqueros centrales aluden a decisiones difíciles que se avecinan. El presidente de la Reserva Federal de EE. UU., Jay Powell, señaló recientemente que la sólida economía de EE. UU. Combinada con el aumento de la inflación significaba que la Fed «recortaría» sus compras de activos QE más rápidamente (actualmente se espera que cierre en junio de 2022).

Se espera que el Banco de Inglaterra termine sus compras de activos este mes y Huw Pill, el economista jefe, ha indica que «Se dieron las condiciones para que él votara por tasas de interés más altas». La directora del Banco Central Europeo, Christine Lagarde, pegar en una nota más moderada, diciendo que es poco probable que el BCE suba las tasas de interés en 2022, a pesar de que la inflación está muy por encima de su objetivo del 2%, ya que lo considera transitorio.

Entonces, ¿qué importancia tiene el actual shock inflacionario y cuáles son sus causas?

Causas de la inflación

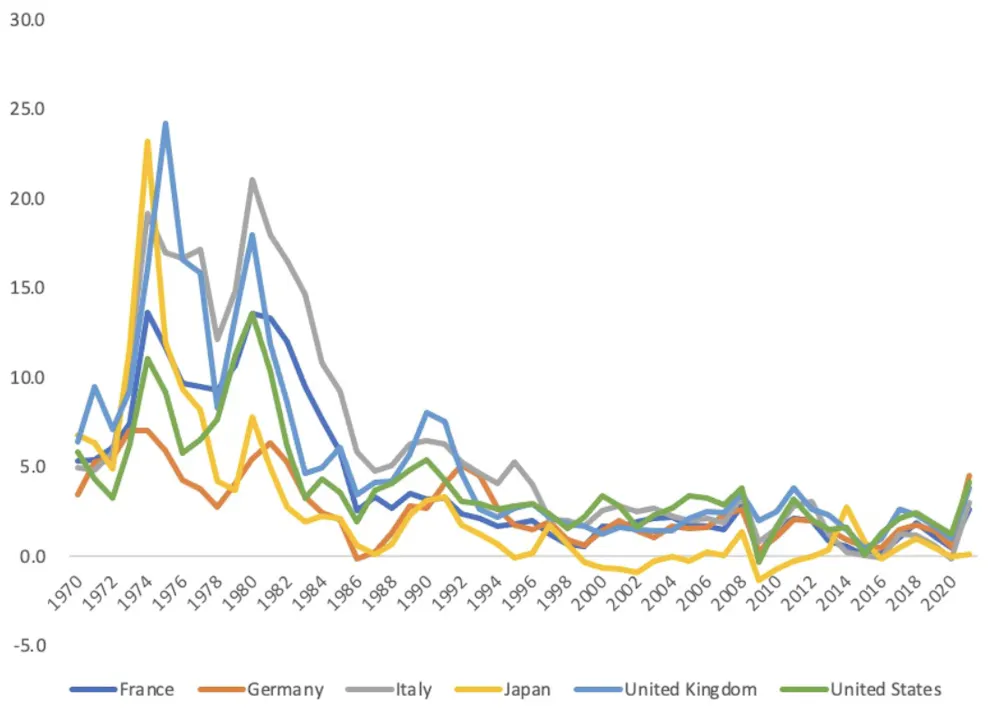

Como puede ver a continuación, la reciente subida de precios no es grande en comparación con las de los años setenta y principios de los ochenta, provocada por fuertes aumentos en los precios del petróleo.

Inflación de precios al consumidor en algunas economías, 1970-2021

Sin embargo, cuando se compara el aumento actual de la inflación con la de la década de 2000, este es uno de los mayores choques desde que el Banco de Inglaterra se independizó y se estableció el BCE.

Inflación de los precios al consumidor en el Reino Unido, EE. UU. Y la zona del euro, 2000-21

La inflación actual se debe principalmente a la conmoción que la pandemia ha causado en las principales cadenas de suministro mundiales. En industrias como productos electrónicos y fabricación de vehículos, cuellos de botella y escasez Insumos clave como los semiconductores surgieron cuando la demanda de los consumidores se recuperó más rápido después de la primera ola de la pandemia de lo que los proveedores pudieron mantener. igualmente, la escasez de contenedores y la capacidad de carga han aumentado los costos.

La rápida recuperación económica en 2021 también ha ejercido presión sobre precios de la energía, especialmente precios al contado del gas en Europa. Mientras tanto, hubo escasez de mano de obra para abordar: Reino Unido y Estados Unidos están entre esas naciones que parecen ver participación de la fuerza laboral caer debido a que la gente se jubila. Incluso el Reino Unido y algunas economías del norte de Europa no han visto suficientes migrantes a corto plazo que necesitan para sectores como la hostelería y el transporte de mercancías. Cuando hay menos trabajadores disponibles, los empleadores tienen que pagar salarios más altos para cubrir los puestos de trabajo.

Expectativas de inflación

¿Cómo debería responder la política monetaria? Para los bancos centrales, la pregunta clave es sobre las expectativas de inflación. Si los consumidores y las empresas creen que la inflación continuará a niveles tan altos como lo hicieron en la década de 1970, buscarán incorporarla en los reclamos salariales y los precios futuros. Por tanto, la inflación se volverá más persistente.

¿Cuál es la evidencia de estos «efectos de segunda ronda» sobre los salarios y los precios? Existe cierta evidencia de las encuestas a consumidores y los precios de los bonos de que las expectativas de inflación en los EE. UU., La zona euro y el Reino Unido han aumentado marginalmente en la segunda mitad de 2021, pero todavía parecen contenidos.

Una diferencia con el 70 y 80 Es que los mercados laborales son más flexibles, en el sentido de que los sindicatos tienen menos poder de negociación salarial en el sector privado, y hay una mayor competencia internacional debido a la globalización. En lugar de desencadenar una espiral de precios y salarios, el aumento de precios podría ser absorbido por una disminución de los salarios reales (lo que significa que subirían por debajo de la tasa de inflación).

Esto se debe a interrupciones temporales en el suministro de COVID, ya que eventualmente, a medida que los mercados laborales se contraigan en la mayoría de los países, los empleadores eventualmente tendrán que pagar salarios que se mantengan a la par con la inflación. Desafortunadamente, la variante omicron es una señal de que a medida que el COVID se vuelve endémico, la recuperación económica podría verse interrumpida por interrupciones ocasionales y más perturbaciones en la oferta, lo que podría aumentar la presión sobre los empleadores para que paguen salarios más altos.

Bancos centrales e independencia

La clave para evaluar si la inflación sigue siendo transitoria serán los datos y las expectativas del mercado laboral futuro. Suponga que la inflación parece disiparse entre principios y mediados de 2022, es posible que los bancos centrales solo necesiten subir gradualmente las tasas para anclar las expectativas.

Pero si los datos indican que la inflación se mantiene obstinadamente por encima de los objetivos de inflación del banco central (digamos 4% -5%) durante un horizonte de tiempo más largo, sería una prueba de que se ha producido una espiral de precios y salarios. Entonces, los bancos centrales no tendrían otra alternativa que subir sustancialmente las tasas de interés a corto plazo y reducir la QE, reduciendo potencialmente la actividad económica hasta que los aumentos de precios y salarios sean moderados. Como sabemos desde la década de 1970 y principios de la de 1980, esto puede provocar recesiones dolorosas que conduzcan al desempleo.

En cualquier caso, la QE debe concluirse con cuidado. Creó una demanda adicional de bonos del gobierno y aumentó la oferta de dinero disponible para invertir en otros activos, como acciones, por lo que la reducción tiene el potencial de causar volatilidad en estos mercados. Es probable que esto se vea agravado por los inversores que venden acciones en la creencia de que unas condiciones monetarias más estrictas significarán un menor crecimiento económico.

Las compras de QE también han expandido significativamente los balances de los bancos centrales. Por ejemplo, el balance de la Fed aumentado de alrededor de $ 4 billones a $ 8,7 billones desde el inicio de la pandemia. Además de la reducción, será necesario hacer esto. Se puede hacer muy lentamente a medida que vence la deuda QE o, si los bancos centrales sienten que necesitan endurecer la política monetaria de manera más agresiva, vendiendo estos bonos en el mercado. Esto podría significar vender con pérdidas, en ese caso los gobiernos deberían reconstruir los balances de los bancos centrales. Al hacer que los bancos centrales dependan de los gobiernos de esta manera, podría comprometer su independencia.

También existe un desafío más inmediato a la independencia del banco central, que se otorgó hace varias décadas para evitar que la política monetaria esté sujeta a interferencias políticas y para asegurar a los mercados que la inflación se mantendrá bajo control. Aún simplemente porque Un banco central fija las tasas independientemente del gobierno, puede que no sea inmune a las presiones externas durante una crisis económica severa. Los banqueros centrales podrían sucumbir a las presiones políticas y de los medios de comunicación para actuar con demasiada rapidez para combatir la inflación o con demasiada lentitud para preservar la recuperación económica.

Algunos bancos centrales como el Banco de Inglaterra parece listo para Mantenga las tasas de interés bajo control hasta principios de 2022, a pesar de los comentarios de Huw Pill, dadas las incertidumbres que rodean a la variante omicron. Asimismo, el BCE se mantiene estable. Así que todos los ojos estarán puestos en la Fed el miércoles 15 [the article was written before the Fed meeting] para ver si reducirá la QE más rápido de lo anunciado anteriormente. Por el momento, diría que sería mejor esperar. Las próximas semanas nos brindarán más datos sobre ambas expectativas de inflación, pero también sobre cómo COVID podría seguir afectando nuestras economías.![]()

Este artículo ha sido republicado por La conversación bajo una licencia Creative Commons. Leer el artículo original.

Si quiere puede hacernos una donación por el trabajo que hacemos, lo apreciaremos mucho.

Direcciones de Billetera:

- BTC: 14xsuQRtT3Abek4zgDWZxJXs9VRdwxyPUS

- USDT: TQmV9FyrcpeaZMro3M1yeEHnNjv7xKZDNe

- BNB: 0x2fdb9034507b6d505d351a6f59d877040d0edb0f

- DOGE: D5SZesmFQGYVkE5trYYLF8hNPBgXgYcmrx

También puede seguirnos en nuestras Redes sociales para mantenerse al tanto de los últimos post de la web:

- Telegram

Disclaimer: En Cryptoshitcompra.com no nos hacemos responsables de ninguna inversión de ningún visitante, nosotros simplemente damos información sobre Tokens, juegos NFT y criptomonedas, no recomendamos inversiones