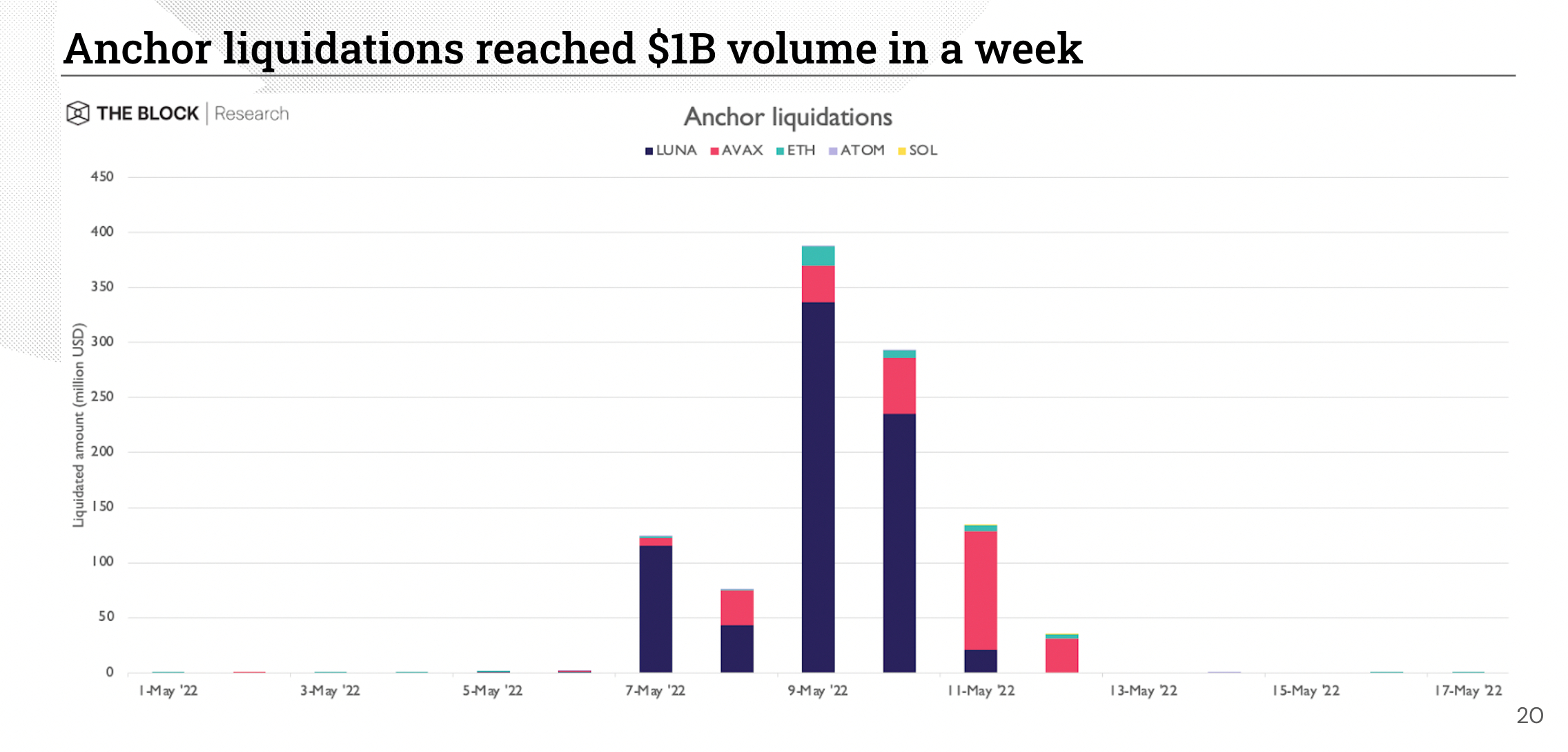

El protocolo de préstamos Terra Anchor Protocol (ANC) registró más de mil millones de dólares en liquidaciones la semana pasada, lo que lo convirtió en el mayor evento de liquidación en la historia de las criptomonedas para un proyecto de préstamos.

LUNA–UST» width=»1200″ height=»675″/>

LUNA–UST» width=»1200″ height=»675″/>Según la información recopilada por El bloqueDel siete al doce de mayo, la garantía criptográfica depositada por los prestatarios en Anchor por un valor real de $ 1,048 mil millones se liquidó por completo en la plataforma.

Luna (LUNA) representa más de $ 750 millones, o prácticamente el 75% de la liquidación de Anchor. Por su parte, Avalanche (AVAX) se encuentra en 2° lugar con $261 millones, aunque el resto se reparte equitativamente entre Ether (ETH), Solana (SOL) y Cosmos (ATOM).

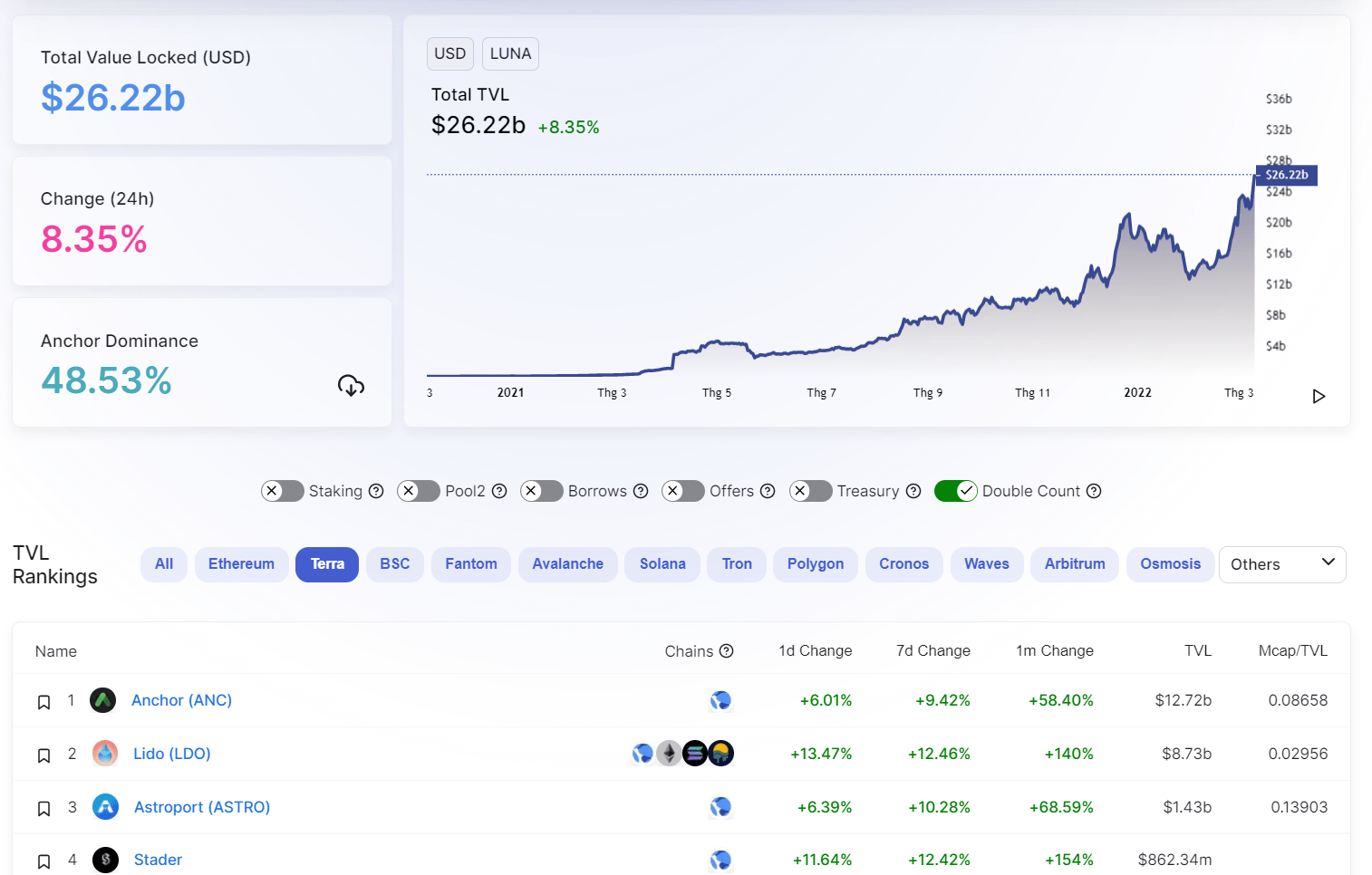

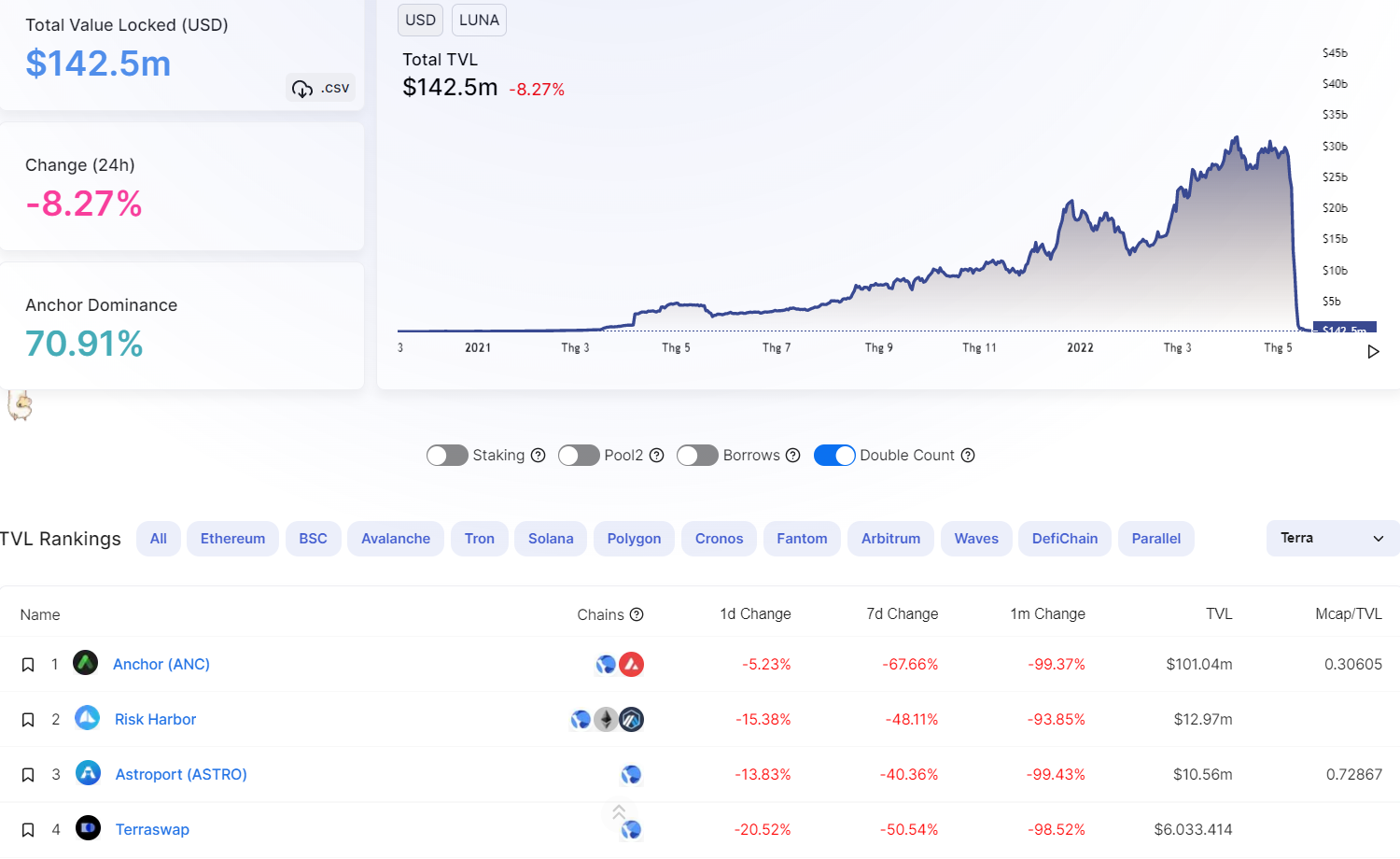

Además, el ingreso que “vuela sin alas” a Anchor ha jugado un papel clave en la disminución del pico de TVL del ecosistema total de la Tierra de $ 26 mil millones en marzo a $ 142 millones en el momento de la creación.

png» alt=»Fluctuaciones de TVL de todo el ecosistema de la Tierra y subproyectos pendientes en la mañana del 10 de marzo de 2022. Fuente: Defi Lama» width=»1514″ height=»966″/>

png» alt=»Fluctuaciones de TVL de todo el ecosistema de la Tierra y subproyectos pendientes en la mañana del 10 de marzo de 2022. Fuente: Defi Lama» width=»1514″ height=»966″/> png» alt=»Fluctuaciones de TVL de todo el ecosistema de la Tierra y subproyectos pendientes el 21 de mayo de 2022. Fuente: Defi Lama» width=»1500″ height=»920″/>

png» alt=»Fluctuaciones de TVL de todo el ecosistema de la Tierra y subproyectos pendientes el 21 de mayo de 2022. Fuente: Defi Lama» width=»1500″ height=»920″/>En particular, la última vez que ocurrió este tipo de evento de liquidación masiva fue hace un año. Fue entonces cuando las plataformas de préstamos DeFi más populares de la actualidad, Compound y Aave, tuvieron que liquidar un total de $ 633 millones en medio de una caída general del mercado en ese momento provocada por la prohibición de minería de criptomonedas de China.

En la situación de Anchor, el problema LUNA-UST fue el principal resultado. Para comprender cómo rodó esta «bola de nieve», debemos comprender algunos factores sobre el mecanismo de acción de Anchor.

Anchor es una plataforma de préstamo en el ecosistema de la Tierra. Los usuarios pueden pedir prestado a Anchor apostando garantías en forma de muchos otros tokens como LUNA, ETH, AVAX, SOL y ATOM.

Los usuarios piden prestado en Anchor al diez por ciento de interés y pueden pedir prestado hasta el 60 por ciento del valor de la garantía que depositan en la plataforma. Anchor presenta estos préstamos en forma de monedas estables UST. La liquidación requiere la ubicación en Anchor cuando el valor de la garantía bloqueada cae en algún momento más allá del umbral esperado para pagar el préstamo.

Anchor, por otro lado, presenta hasta un 18% de interés en la moneda estable UST. Por lo tanto, a pesar de que es esencialmente un protocolo de préstamo, con este tipo de curiosidad llamativa, los usuarios finales se habían apresurado a enviar UST a Anchor, lo que provocó que el volumen de UST depositado en la empresa ($ 14 mil millones) abrumara el préstamo. volumen (con sólo $ tres mil millones). mil millones FSO), como lo menciona Coinlive el 7 de mayo, el día anterior al FSO perdió su nivel de referencia por primera vez.

Esto dejó a Anchor sin ingresos para gastar interés y la plataforma decidió «cortar sangre» por su cuenta para solucionar el problema. Además, para evitar el riesgo de que el agotamiento de los recursos llegue a colapsar, Anchor incluso ha presentado la propuesta de convertirse en «Curve on Terra».

Sin embargo, cuando casi todo se derrumbó con bastante rapidez tras la repentina caída de Bitcoin a $ 34,000 el 8 de mayo, LUNA perdió más del 99% de su valor, cayendo de $ 73 a $ 0,83. FSO reduce repetidamente umbrales más profundos de lo previsto. En consecuencia, las hipotecas basadas en LUNA en su mayoría se “evaporan”. Lo mismo es cierto para muchos otros activos, ya que el panorama del mercado de criptomonedas continúa disminuyendo a mayor escala.

Moneda sintética 68

Quizás te interese:

El protocolo de préstamos Terra Anchor Protocol (ANC) registró más de mil millones de dólares en liquidaciones la semana pasada, lo que lo convirtió en el mayor evento de liquidación en la historia de las criptomonedas para un proyecto de préstamos.

Según la información recopilada por El bloqueDel siete al doce de mayo, la garantía criptográfica depositada por los prestatarios en Anchor por un valor real de $ 1,048 mil millones se liquidó por completo en la plataforma.

Luna (LUNA) representa más de $ 750 millones, o prácticamente el 75% de la liquidación de Anchor. Por su parte, Avalanche (AVAX) se encuentra en 2° lugar con $261 millones, aunque el resto se reparte equitativamente entre Ether (ETH), Solana (SOL) y Cosmos (ATOM).

Además, el ingreso que “vuela sin alas” a Anchor ha jugado un papel clave en la disminución del pico de TVL del ecosistema total de la Tierra de $ 26 mil millones en marzo a $ 142 millones en el momento de la creación.

En particular, la última vez que ocurrió este tipo de evento de liquidación masiva fue hace un año. Fue entonces cuando las plataformas de préstamos DeFi más populares de la actualidad, Compound y Aave, tuvieron que liquidar un total de $ 633 millones en medio de una caída general del mercado en ese momento provocada por la prohibición de minería de criptomonedas de China.

En la situación de Anchor, el problema LUNA-UST fue el principal resultado. Para comprender cómo rodó esta «bola de nieve», debemos comprender algunos factores sobre el mecanismo de acción de Anchor.

Anchor es una plataforma de préstamo en el ecosistema de la Tierra. Los usuarios pueden pedir prestado a Anchor apostando garantías en forma de muchos otros tokens como LUNA, ETH, AVAX, SOL y ATOM.

Los usuarios piden prestado en Anchor al diez por ciento de interés y pueden pedir prestado hasta el 60 por ciento del valor de la garantía que depositan en la plataforma. Anchor presenta estos préstamos en forma de monedas estables UST. La liquidación requiere la ubicación en Anchor cuando el valor de la garantía bloqueada cae en algún momento más allá del umbral esperado para pagar el préstamo.

Anchor, por otro lado, presenta hasta un 18% de interés en la moneda estable UST. Por lo tanto, a pesar de que es esencialmente un protocolo de préstamo, con este tipo de curiosidad llamativa, los usuarios finales se habían apresurado a enviar UST a Anchor, lo que provocó que el volumen de UST depositado en la empresa ($ 14 mil millones) abrumara el préstamo. volumen (con sólo $ tres mil millones). mil millones FSO), como lo menciona Coinlive el 7 de mayo, el día anterior al FSO perdió su nivel de referencia por primera vez.

Esto dejó a Anchor sin ingresos para gastar interés y la plataforma decidió «cortar sangre» por su cuenta para solucionar el problema. Además, para evitar el riesgo de que el agotamiento de los recursos llegue a colapsar, Anchor incluso ha presentado la propuesta de convertirse en «Curve on Terra».

Sin embargo, cuando casi todo se derrumbó con bastante rapidez tras la repentina caída de Bitcoin a $ 34,000 el 8 de mayo, LUNA perdió más del 99% de su valor, cayendo de $ 73 a $ 0,83. FSO reduce repetidamente umbrales más profundos de lo previsto. En consecuencia, las hipotecas basadas en LUNA en su mayoría se “evaporan”. Lo mismo es cierto para muchos otros activos, ya que el panorama del mercado de criptomonedas continúa disminuyendo a mayor escala.

Moneda sintética 68

Quizás te interese:

Si quiere puede hacernos una donación por el trabajo que hacemos, lo apreciaremos mucho.

Direcciones de Billetera:

- BTC: 14xsuQRtT3Abek4zgDWZxJXs9VRdwxyPUS

- USDT: TQmV9FyrcpeaZMro3M1yeEHnNjv7xKZDNe

- BNB: 0x2fdb9034507b6d505d351a6f59d877040d0edb0f

- DOGE: D5SZesmFQGYVkE5trYYLF8hNPBgXgYcmrx

También puede seguirnos en nuestras Redes sociales para mantenerse al tanto de los últimos post de la web:

- Telegram

Disclaimer: En Cryptoshitcompra.com no nos hacemos responsables de ninguna inversión de ningún visitante, nosotros simplemente damos información sobre Tokens, juegos NFT y criptomonedas, no recomendamos inversiones