En este artículo hablaremos de ODDZ Finance (ODDZ) Token, un proyecto que a día de hoy está en el top de monedas de coingeko y que es un proyecto bastante interesante y en este post les vamos a dar toda la información de ODDZ Finance y también les explicaremos como comprar ODDZ Token de forma sencilla.

Empezando con Oddz:

Oddz es una plataforma de comercio de opciones de múltiples cadenas en Binance Smart Chain, Polkadot y Ethereum. El objetivo es hacer que el comercio de opciones personalizado sea simple, seguro y descentralizado.

Uno puede comprar opciones de compra y venta de WBTC o ETH o convertirse en un proveedor de liquidez para suscribir las opciones. Los usuarios pueden negociar fácilmente opciones en cadena para obtener ganancias o cubrir sus posiciones.

¿Por qué Oddz?

Oddz ofrece una perfecta solución de negociación de opciones en cadena con:

- Tarifas de gas cero

- Interfaz encantadora y simplificada

- Opciones personalizables mediante parámetros autodefinidos

- Cálculo transparente de la prima

- Liquidación en cadena verificada y génesis de cada contrato de opción

- Ejercicio garantizado en cualquier momento durante el período de tenencia

- Negociación de opciones globales sin custodia, 24 horas al día, 7 días a la semana

- Resistente a la censura sin KYC, registro por correo electrónico

- Tentadores incentivos y recompensas mediante apuestas y otros programas

- Gobernanza descentralizada y pragmática

Más detalles próximamente sobre cómo Oddz redefinirá la experiencia de negociación de opciones.

Aprendiendo lo básico de Oddz:

Esta página contiene contenido educativo sobre opciones para ayudarlo a comenzar con su viaje de negociación de opciones lo antes posible y lo más preparado posible.

Introducción a las opciones

Una opción es un contrato que otorga al comprador el derecho, pero no la obligación, de comprar (en el caso de un contrato de opción de compra) o vender (en el caso de un contrato de opción de venta) el activo subyacente a un precio específico en o antes. una fecha determinada. Los comerciantes pueden utilizar opciones en cadena para especulaciones o para cubrir sus posiciones. Las opciones se conocen como derivados porque derivan su valor de un activo subyacente.

Las opciones son poderosas porque pueden mejorar la cartera de un comerciante. Lo hacen a través de ingresos adicionales, protección e incluso apalancamiento. Dependiendo de la situación, suele haber un escenario de opciones apropiado para la perspectiva de un comerciante. Un ejemplo popular sería el uso de opciones como cobertura eficaz contra la caída de los precios de un activo para limitar las pérdidas a la baja.

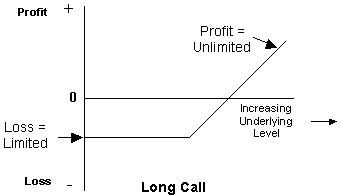

Opciones de llamada

¿Qué es una opción de compra?

Una opción de compra es un contrato de opción que le da al tenedor el derecho, pero no la obligación, de comprar una cantidad específica de un activo subyacente a un precio específico dentro de un tiempo determinado. El precio predeterminado al que el comprador de la opción de compra puede comprar se denomina precio de ejercicio.

Por ejemplo, un contrato de opción de compra puede otorgar al tenedor el derecho a comprar 1 ETH a $ 1000 hasta la fecha de vencimiento en cuatro semanas. Hay muchas fechas de vencimiento y precios de ejercicio para que los comerciantes elijan.

- Beneficio potencial: Ilimitado a medida que aumenta el beneficio del activo subyacente

- Pérdida potencial: limitada a la prima pagada por un contrato de opción de compra

Compra de opción de compra

Ejemplo: comprar una opción de compra

El precio de una opción de compra se denomina prima. Es el precio que se paga por los derechos que otorga la opción de compra. Si al vencimiento el activo subyacente está por debajo del precio de ejercicio, el comprador call pierde la prima pagada. Esta es la pérdida máxima.

Si el precio subyacente está por encima del precio de ejercicio al vencimiento, la ganancia es el precio actual del activo menos el precio de ejercicio y la prima.

Por ejemplo, si ETH se cotiza a $ 1500 al vencimiento, el precio de ejercicio es $ 1000 y la opción le cuesta al comprador $ 10, la ganancia es $ 1500 – ($ 1000 + $ 10) = $ 510. Si al vencimiento ETH es inferior a $ 1000, entonces el comprador de la opción pierde $ 10 (la prima pagada) por cada contrato que compró.

Caso de uso: comprar una opción de compra

Al comprar una opción de compra en ETH en lugar de comprar directamente ETH, está aprovechando el apalancamiento; lo que le permite usar menos dinero para obtener una exposición positiva a ETH en lugar de usar más dinero para comprar ETH directamente.

Puede beneficiarse si el precio de Ethereum aumenta, sin asumir todos los riesgos a la baja que resultarían de poseer ETH. Sus pérdidas se limitan solo a lo que pagó por la llamada (es decir, la prima) frente a las pérdidas potencialmente mayores que igualan la disminución total en el precio de ETH si acaba de comprar ETH directamente.

Si el precio de ETH se mantiene uniforme o se mueve solo ligeramente, perderá parte (o la totalidad) de la prima que pagó por la llamada. Entonces puede decidir vender la llamada a pérdida. Sin embargo, si el precio de ETH sube, se beneficia del aumento. Luego, debe decidir si desea ejercer su derecho a comprar ETH al precio más bajo o simplemente vender la llamada y cobrar sus ganancias.

Ejemplo:

Supongamos que ETH se cotiza actualmente a $ 1000. Le gustaría comprar 10 ETH. Podría comprar 10 ETH y tener $ 100,000 de exposición al riesgo en el mercado junto con $ 100,000 de capital. O bien, puede comprar 10 llamadas ETH con un precio de ejercicio de $ 1000 por $ 20 y tener una exposición similar, pero hágalo con solo $ 2000 ($ 20 X 10 = $ 2000).

Al comprar la llamada, está diciendo que, al vencimiento, anticipa que ETH habrá aumentado por encima del punto de equilibrio: $ 1020, precio de ejercicio de $ 1000 + $ 20 (la prima de opción pagada). El potencial de ganancias es ilimitado ya que el precio ETH continúa subiendo por encima de $ 1020. El riesgo de la compra de la llamada se limita por completo a la prima total pagada, $ 2000, sin importar cuán bajo disminuya el precio de ETH.

Antes del vencimiento, si la compra de la llamada se vuelve rentable, puede ejercer el derecho a comprar ETH a $ 1000 o vender la opción para obtener la ganancia. Por otro lado, si su perspectiva alcista resulta incorrecta, la opción call podría venderse para realizar una pérdida menor que el máximo.

Opciones de venta

¿Qué es una opción de venta?

Una venta es un contrato de opción que le da al tenedor el derecho, pero no la obligación, de vender una cantidad específica de un activo subyacente a un precio específico dentro de un tiempo determinado. El precio predeterminado al que el comprador de la opción de venta puede vender se denomina precio de ejercicio.

- Beneficio potencial: potencial de beneficio sustancial y aumenta a medida que el nivel del activo subyacente disminuye hacia cero

- Pérdida potencial: limitada a la prima pagada por un contrato de opción de venta

Comprar una opción de venta

Ejemplo: comprar una opción de venta

El precio de una opción de venta se llama prima. Es el precio pagado por la plataforma.

hts que proporciona la opción de venta. Si al vencimiento el activo subyacente está por encima del precio de ejercicio, el comprador de opción pierde la prima pagada. Esta es la pérdida máxima.

Si el precio subyacente está por debajo del precio de ejercicio al vencimiento, la ganancia es el precio de ejercicio menos el precio actual del activo y la prima.

Por ejemplo, si ETH se cotiza a $ 900 al vencimiento, el precio de ejercicio es $ 1000 y la opción le cuesta al comprador $ 10, la ganancia es $ 1000 – ($ 900 + $ 10) = $ 90. Si al vencimiento ETH es superior a $ 1000, entonces el comprador de la opción pierde $ 10 por cada contrato que compró.

Caso de uso: comprar una opción de venta

Una opción de venta garantiza al propietario el derecho, pero no la obligación, de vender el activo al precio de ejercicio en cualquier momento hasta que la opción expire, sin importar cuán bajo disminuya el valor de ETH. Y al igual que con otras formas de seguro, el titular paga una prima por esta protección, en forma de prima pagada por la opción de venta. La compra de una opción de venta equivalente a la cantidad de activos mantenidos se denomina estrategia de venta de protección.

Ejemplo

Supongamos que ETH se cotiza actualmente a $ 1000. Posee 10 ETH y no necesariamente desea vender su ETH, pero desea limitar sus pérdidas si cayera por debajo de $ 1000. Para cubrir esta posición, puede comprar 10 opciones de venta con un precio de ejercicio de $ 1000 por $ 10 cada una y pagar $ 100 (10 * 10) para tener la capacidad de vender su ETH a $ 1000 si el precio de ETH cayera por debajo de esa cantidad. Con la opción de venta de protección, paga una prima para tener derecho a vender su ETH en caso de que el precio baje o haya una caída en los mercados antes del vencimiento.

Hay dos cosas a tener en cuenta al comprar opciones de venta para proteger una posición ETH. Primero, puede esperar y ver cómo funciona el precio ETH durante el tiempo que desee, hasta el final de la vida útil de su opción. En segundo lugar, incluso si ETH cae por debajo de $ 1000, es posible que no desee venderlo de inmediato. Puede esperar a ver si el precio se recupera. Eso es algo que no puede hacer con las órdenes de suspensión. Sin embargo, tenga en cuenta que la seguridad tiene un costo, ya que paga una prima por poseer la opción de venta.

Glosario de ODDZ:

Precio de ejercicio

Un precio de ejercicio es el precio fijo al que se puede comprar (opción de compra) o vender (opción de venta) un contrato de opción cuando se ejerce. Para las opciones de compra, el precio de ejercicio es donde el titular de la opción puede comprar el activo; para las opciones de venta, el precio de ejercicio es el precio al que se puede vender el activo.

El precio de ejercicio es una variable clave de las opciones de compra y venta. Por ejemplo, el comprador de una opción de compra de ETH tendría el derecho, pero no la obligación, de comprar ese ETH en el futuro al precio de ejercicio. De manera similar, el comprador de una opción de venta de ETH tendría el derecho, pero no la obligación, de vender ese ETH en el futuro al precio de ejercicio.

Fecha de caducidad

Una fecha de vencimiento en las opciones es el último día durante el cual los contratos de opciones son válidos.

En o antes de este día, los titulares de contratos de opciones ya habrán decidido qué hacer con su posición que expira. Antes de que expire una opción, sus propietarios pueden optar por ejercer la opción; cerrar la posición para realizar sus ganancias o pérdidas (a través del ejercicio); o dejar que el contrato expire sin valor.

Los propietarios de opciones de estilo americano pueden ejercer en cualquier momento antes de que expire la opción, mientras que los propietarios de opciones de estilo europeo pueden ejercer solo al vencimiento.

Las fechas de vencimiento también tienen una influencia significativa en el valor de las opciones. En general, cuanto más tiempo tenga que expirar un contrato de opción, mayor valor tendrá.

Volatilidad de precios

La volatilidad de los precios, en relación con el mercado de opciones, se refiere al grado de fluctuación en el precio de mercado del activo subyacente. Los datos de volatilidad de precios a veces no se adquieren fácilmente y, a menudo, se calculan como una predicción del grado en que se mueve el precio de los activos subyacentes en el futuro.

Evidentemente, la volatilidad de los precios influye directamente en el valor de la opción. Cuanto más volátil sea el precio, más difícil será hacer predicciones en el futuro, lo que le da a los vendedores de opciones una mayor exposición al riesgo, por lo tanto, el valor de la opción será mayor.

IV (volatilidad implícita)

Es una métrica que captura la opinión del mercado sobre la probabilidad de cambios en el precio de un activo determinado.

La volatilidad implícita se utiliza a menudo para valorar los contratos de opciones: una alta volatilidad implícita da como resultado opciones con primas más altas y viceversa. La volatilidad implícita no predice la dirección en la que se producirá el cambio de precio. La baja volatilidad significa que es probable que el precio no realice cambios amplios e impredecibles.

La volatilidad implícita se puede determinar utilizando un modelo de valoración de opciones. Es el único factor del modelo que no es directamente observable en el mercado. En cambio, el modelo matemático de valoración de opciones utiliza otros factores para determinar la volatilidad implícita y la prima de la opción.

Opción Moneyness

In-the-money, at-the-money y out-of-the-money son términos de uso común que se refieren al valor monetario de una opción, una idea del valor intrínseco de estos contratos de derivados.

Las opciones At-the-Money (ATM) tienen un precio de ejercicio exactamente igual al actual precio del activo subyacente.

Las opciones out-of-the-money (OTM) no tienen valor intrínseco, solo «valor en el tiempo», y ocurren cuando el strike de una opción de compra es más alto que el mercado actual, o un strike de put es más bajo que el mercado.

Las opciones in-the-money (ITM) tienen un valor intrínseco, lo que significa que puede ejercer la opción de inmediato para obtener una oportunidad de ganancias, es decir, si el ejercicio de una opción de compra está por debajo del precio actual del mercado o el ejercicio de una opción de venta es más alto.

Ejercicio

Ejercicio significa poner en vigencia el derecho a comprar o vender los activos subyacentes especificados en un contrato de opciones. El tenedor de una opción tiene el derecho, pero no la obligación, de comprar o vender el activo subyacente de la opción a un precio específico en o antes de una fecha específica en el futuro.

Si los propietarios de una opción deciden comprar o vender el activo subyacente, en lugar de permitir que el contrato expire, perder valor o cerrar la posición, estarán «ejerciendo la opción» o haciendo uso del derecho o privilegio que está disponible en el contrato.

El ejercicio de una opción de venta le permite vender el activo subyacente a un precio establecido dentro de un período de tiempo específico. El ejercicio de una opción de compra le permite comprar el activo subyacente a un precio establecido dentro de un período de tiempo específico.

Opción Premium

Una prima de opción es un precio por la compra de un contrato de opción. Los principales factores que afectan el precio de una opción (prima) son:

Precio del activo subyacente

A medida que cambia el precio del activo subyacente, cambia la prima de la opción.

A medida que aumenta el precio del activo subyacente, la prima de una opción de compra aumenta, pero la prima de una opción de venta disminuye.

A medida que disminuye el precio del activo subyacente, aumenta la prima de una opción de venta y ocurre lo contrario para las opciones de compra.

Moneyness

El valor monetario afecta la prima de la opción porque indica qué tan lejos está el precio del activo subyacente del precio de ejercicio especificado.

A medida que una opción se vuelve más rentable (el precio del activo subyacente se acerca al precio de ejercicio), la prima de la opción normalmente aumenta.

Por el contrario, la prima de la opción disminuye a medida que la opción se vuelve más fuera del dinero.

Por ejemplo, a medida que una opción se vuelve más fuera del dinero, la prima de la opción pierde valor intrínseco y el valor se deriva principalmente del valor temporal.

La vida útil de la opción

Cuanto mayor sea el tiempo hasta el vencimiento de una opción, mayor será la incertidumbre a la que estará expuesto el emisor / vendedor de opciones. Por lo tanto, el derecho otorgado a los tenedores / compradores de opciones tiene un valor más alto. La misma lógica se aplica a las opciones de compra y venta.

Con más tiempo, hay más posibilidades de tener movimientos explosivos en el precio, especialmente en los mercados de criptomonedas.

Por lo tanto, el precio de la opción se correlaciona positivamente con el tiempo hasta el vencimiento.

Volatilidad implícita

Cuanto mayor sea la volatilidad del precio del activo subyacente, menos predecible será el precio futuro de ese activo.

Por tanto, el derecho conferido a los tenedores / compradores de opciones tiene más valor.

Desde la misma perspectiva, el riesgo asumido por el emisor / vendedor de opciones es mucho mayor, lo que les da la posibilidad de cobrar más por la prima de la opción.

Por tanto, el precio de la opción se correlaciona positivamente con la volatilidad.

Modelo de precios de Black Scholes

El modelo Black Scholes, también conocido como modelo Black-Scholes-Merton (BSM), es un modelo matemático para fijar el precio de un contrato de opciones. Es el modelo más conocido de opciones de precios. El modelo ganó el premio Nobel de economía. Para la expresión matemática, consulte los detalles aquí.

Asentamiento

La liquidación es el proceso para que los términos de un contrato de opciones se resuelvan entre el tenedor y el vendedor cuando se ejerce. Un contrato de opción puede liquidarse físicamente o liquidarse en efectivo.

Las opciones liquidadas físicamente requieren la entrega real de los activos subyacentes. En el ejercicio, el tenedor de opciones de compra liquidadas físicamente compraría, por lo tanto, los activos subyacentes, mientras que el tenedor de opciones de venta liquidadas físicamente vendería los activos subyacentes.

Las opciones liquidadas en efectivo no requieren la entrega real de los activos subyacentes. En cambio, el valor de mercado, en la fecha de ejercicio, del subyacente se compara con el precio de ejercicio y la diferencia (si es en una dirección favorable) la paga el vendedor de la opción al propietario.

Griegos

«Griegos» es un término que se usa en el mercado de opciones para describir las diferentes dimensiones de riesgo involucradas en tomar una posición de opciones. Estas variables se denominan griegas porque normalmente se asocian con símbolos griegos. Cada variable de riesgo es el resultado de una suposición o relación imperfecta de la opción con otra variable subyacente.

- Delta (Δ) representa la tasa de cambio entre el precio de la opción y un cambio de $ 1 en el precio del activo subyacente.

- Theta (Θ) representa la tasa de cambio entre el precio de la opción y el tiempo, o sensibilidad temporal, a veces conocida como caída temporal de una opción.

- Gamma (Γ) representa la tasa de cambio entre el delta de una opción y el precio del activo subyacente.

- Vega (v) representa la tasa de cambio entre el valor de una opción y la volatilidad implícita del activo subyacente.

- Rho (p) representa la tasa de cambio entre el valor de una opción y un cambio del 1% en la tasa de interés.

¿Cómo actúa Oddz?

Compre opciones de compra y venta para obtener ganancias o para cubrir sus posiciones. Contribuya al fondo de liquidez y comience a obtener rentabilidad.

¿Qué es Oddz?

Oddz es una plataforma de negociación de opciones que permite a los usuarios comprar opciones de compra o venta a través de un modelo de creación de mercado automatizado único. El modelo AMM permite transferir la función de escritor de opciones a los proveedores de liquidez que son recompensados a través de la prima (en monedas estables respaldadas en USD, por ejemplo, USDT) recaudadas de los compradores de opciones.

Una vez que el usuario ha decidido el tipo de opciones (call o put), el tipo de activo (WBTC, ETH, etc.), el precio de ejercicio y el vencimiento del contrato. Pueden ver su prima, que se basa en un modelo impulsado por algoritmos calculado utilizando el modelo Black Scholes estándar de la industria. Los insumos externos necesarios, como la volatilidad implícita y el precio actual de los activos, se obtienen a través de oráculos en cadena para una completa transparencia y automatización.

Una vez que el usuario completa la transacción en cadena, los activos necesarios se bloquean del Fondo de Liquidez. Estos activos se utilizan para asegurar salidas fáciles para los titulares de contratos. En el momento del vencimiento o el ejercicio, las ganancias se transfieren del monto bloqueado al usuario.

¿Qué puedes hacer con Oddz?

Comprar opciones de llamada

Las opciones de compra son contratos que otorgan al propietario el derecho a comprar una cantidad específica de activos a un precio fijo dentro de un tiempo determinado. Por ejemplo, un solo contrato de opción de compra de ETH puede otorgar al titular el derecho a comprar 1 ETH a $ 1000 hasta la fecha de vencimiento en cuatro semanas. Si pagaron $ 50 por este derecho y durante el período de tenencia del precio de ETH, digamos, aumenta a $ 2000, un titular puede ejercer su contrato (comprar 1 ETH a $ 1000) y ganar $ 950 en ganancias netas (ajustando por prima).

- Beneficio potencial: Ilimitado a medida que aumenta el precio del activo.

- Pérdida potencial: limitada a la prima pagada por el contrato de opción de compra

Comprar opciones de venta

Las opciones de venta son contratos de opciones que otorgan al propietario el derecho a vender una cantidad específica de activos a un precio fijo dentro de un tiempo determinado.

Por ejemplo, un solo contrato de opción de venta de ETH puede otorgar al titular el derecho de vender 1 ETH a $ 1000 hasta la fecha de vencimiento en cuatro semanas. Si pagaron $ 50 por este derecho y durante el período de tenencia del precio de ETH, digamos, cae a $ 500, un titular puede ejercer su contrato (vender 1 ETH a $ 1000) y ganar $ 450 en ganancias netas (ajustando la prima).

Beneficio potencial: sustancial y aumenta a medida que el precio del activo disminuye

Pérdida potencial: limitada a la prima pagada por el contrato de opción de venta

Obtenga más información sobre las opciones de compra en la sección Opciones de venta de esta guía.

Proporcionar liquidez para ganar primas

Proporcione liquidez en forma de monedas estables respaldadas en USD para comenzar a ganar con la prima depositada por los compradores de opciones. El monto provisto en el fondo común de liquidez se utilizará para vender opciones. Las primas se distribuyen entre todos los proveedores de liquidez según su participación en el pool.

Apueste sus tokens $ ODDZ

Los usuarios pueden apostar tokens de $ ODDZ en el protocolo Oddz en un intento de obtener altos rendimientos, maximizando así los rendimientos. Los comerciantes también emplean diversas estrategias de cultivo de rendimiento para obtener mayores ganancias.

Opciones de compra

El usuario podrá comprar opciones ingresando la siguiente información:

- Tipo (llamada o PUT)

- Activo (WBTC, ETH, etc.)

- Precio de ejercicio

- Caducidad en dias

Una vez que el usuario seleccione la siguiente información, podrá ver que la prima que debe pagar se calcula después de tener en cuenta el precio actual del activo y la volatilidad implícita. Ambos factores se introducen a través de oráculos externos en cadena.

Al usuario también se le cobra una tarifa de transacción de protocolo que es un% del valor de la prima. Una vez que el usuario paga las tarifas de transacción premium + en monedas estables respaldadas en USD, la transacción se procesa en cadena y se convierte en propietario de las opciones.

Los usuarios también pueden pagar las tarifas de transacción del protocolo en el token nativo Oddz para obtener un descuento.

Los usuarios también tendrán la oportunidad de comprar una fracción de la opción, esto se puede lograr seleccionando la cantidad de la opción para las monedas, incluidas WBTC y ETH, ingresando valores entre 0 y 1. Esto recalibrará automáticamente la prima y las tarifas de liquidación. .

Bloqueo de activos

Una vez que se emite un contrato inteligente de opciones, es necesario bloquear los activos relevantes en el contrato para garantizar acuerdos sólidos en el ejercicio de las opciones.

Para opciones de llamada

Para las opciones de compra, utilizando indicadores de volatilidad del mercado y otros instrumentos técnicos, el protocolo calcula la información sobre colateralizada. Según esta información, la cantidad requerida de moneda estable basada en USD está bloqueada en el Fondo de liquidez. El monto bloqueado no puede ser mayor que las «tarifas de huelga – tarifa de liquidación», ya que en el momento del ejercicio, solo las ganancias se transfieren al usuario.

Por ejemplo: un usuario está comprando una opción de compra en ETH. Sobre la base de la reciente volatilidad de Ethereum, se establece un porcentaje de garantía excesiva. Digamos que está fijado al 50%. Ahora,

- cp (precio actual) = 1000 USD

- sp (precio de ejercicio) = 1200 USD

- occ (cálculo de exceso de garantía) = 1500 USD (el cálculo de exceso de garantía es del 50%, lo que equivale a 1500 USD basado en «cp»)

el beneficio es «occ» – «sp» = 300 USD

Como máximo, el beneficio que puede obtener el comprador es: MIN (beneficio [300], sp [1200]) – Tarifa de liquidación (sf)

Por lo tanto, la cantidad que se bloqueará a través del fondo de liquidez es de 300 USD.

- sf (tarifa de liquidación) es el% de la ganancia en el momento del ejercicio

Para opciones de venta

De manera similar, para las opciones de venta, el índice de sobregarantía se calcula en función del cual las ganancias máximas se bloquean a través del fondo de liquidez.

Por ejemplo: un usuario está comprando una opción de venta en ETH. Sobre la base de la reciente volatilidad de Ethereum, se establece un porcentaje de garantía excesiva. Digamos que está fijado al 50%. Ahora,

- cp (precio actual) = 1000 USD

- sp (precio de ejercicio) = 700 USD

- occ (cálculo de exceso de garantía) = 500 USD (el cálculo de exceso de garantía es del 50%, lo que equivale a 500 USD basado en «cp»)

el beneficio es «sp» – «occ» = 200 USD

Como máximo, el beneficio que puede obtener el comprador es: beneficio [200] – Comisión de liquidación (sf)

Por lo tanto, la cantidad que se bloqueará a través del fondo de liquidez es de 200 USD.

- sf (tarifa de liquidación) es el% de la ganancia en el momento del ejercicio.

La cantidad a bloquear es proporcionada por el Fondo de Liquidez en forma de moneda estable respaldada en USD. Al vencimiento, estas ganancias se pueden transferir en moneda estable basada en USD o en el activo subyacente según su deseo.

Fondo de liquidez

El protocolo Oddz elimina la necesidad de tener escritores de opciones con proveedores de liquidez en su lugar. El fondo de liquidez consiste en monedas estables vinculadas al USD proporcionadas por proveedores de liquidez.

Como se discutió anteriormente, el grupo se utiliza para bloquear activos para el ejercicio de opciones de compra y venta. Los proveedores de liquidez son recompensados a través de las primas cobradas junto con las recompensas de apuesta de la parte de la tarifa de liquidación por apostar los tokens de oUSD que obtienen cuando proporcionan la liquidez.

La recompensa para el proveedor de liquidez se calcula en función de las ganancias netas, que es básicamente la diferencia entre las ganancias (a través de primas) y las pérdidas (a través de opciones ejercidas).

Cuando se quema una opción, lo cual es posible en dos escenarios;

- Se ejerce la opción

- Fuera de dinero (OTM) al vencimiento

En el momento en que se compra o se ejerce cualquier opción, se registra la participación en el fondo común de liquidez, que es la «liquidez proporcionada por el usuario / liquidez total en el ecosistema» (para las siguientes secciones, llamemos a este índice X).

En el momento en que se compra una opción, la prima se asigna a cada proveedor de liquidez en función del monto de la prima pagada * X. Esto actúa como sus ganancias.

Cuando (y si) se ejerce la opción en particular, hay una pérdida para el fondo de liquidez y esta pérdida también se asigna a cada proveedor de liquidez (que tuvo algunas ganancias desde el momento de la compra). La pérdida asignada a cada proveedor de liquidez se basa en la cantidad de salida de USD * X. Esto actúa como su pérdida.

Por lo tanto, las ganancias netas para un proveedor, en cualquier momento, son las «pérdidas y ganancias».

Retiros del fondo común de liquidez

Dependiendo de la utilización del pool de LP y del% de amortiguación, los LP pueden sacar su liquidez, pero si el tiempo que permanecen en el pool es menor que el umbral de 14 días, la tarifa de prima cobrada se distribuirá al resto de los LP que se queden por más tiempo.

Elegibilidad premium

La elegibilidad para la tarifa premium se calcula diariamente. Asignación de la prima por dirección = (Prima OTM + Excedente actual – Ejercido) * (Liquidez total proporcionada por dirección / Liquidez total) donde,

- Prima de OTM: prima fuera del dinero cobrada por el día

- Excedente actual: el monto perdido por los retiros de LP anticipados (<14 días)

- Ejercitado: cantidad utilizada para ejercitar las opciones del día

El siguiente ejemplo muestra la participación del fondo de liquidez de un usuario «Satoshi» durante 3 días de actividad. Esto se puede utilizar para comprender la distribución premium para el grupo y los usuarios.

(in $$) | Day “N” | Day “N + 1” | Day “N + 2” |

Liquidez disponible | 1,000,000 | 2,000,000 | 2,500,000 |

OTM Premium recolectado para el día | 15,000 | 28,000 | 30,000 |

Cantidad utilizada para hacer ejercicio durante el día | 5,000 | 8,000 | 10,000 |

Excedente de retiros anticipados | 0 | 0 | 200 |

Distribución de primas al fondo de liquidez | 15,000 (Premium) + 0 (Surplus) – 5,000 (Exercised) = 10,000 | 28,000 (Premium) + 0 (Surplus) – 8,000 (Exercised) = 20,000 | 30,000 (Premium) + 0 (Surplus) – 20,000 (Exercised) = 10,000 |

Liquidez proporcionada por Satoshi | 100,000 (Total: 100,000) | 0 (Total: 100,000) | 0 (Total: 100,000) |

Liquidez eliminada por Satoshi (<14d) | 0 | 0 | 10,000 (Total: 90,000) |

Se pierde la prima de Sathoshi | 0 | 0 | 1000 * 10,000/100,000 = 100 |

Elegibilidad premium de Sathoshi 2 | 0 | 10,000 * 100,000/1,000,000 = 1,000 (Total: 1,000) | 20,000 * 100,000/2,000,000 = 800 (Total: 1,700^) |

^ 1,000 + 800 – 100 = 1,700 ^^ calculado sobre la base de la prima y la liquidez del día anterior

¿Cómo comprar Oddz Finance (ODDZ) token Con Gate.io ?

Lo primero que tenemos que hacer es crear una cuenta en Gate.io si no la tenemos, así que aquí les dejo el enlace: Registro Gate.io.

PASO 1 PARA COMPRAR Oddz Finance (ODDZ) token:

Lo primero será registrarse en Gate.io si no lo estás aún , así que aquí tienen el enlace de registro: Registro GATE.IO

Una vez estemos registrados y con todo verificado, tenemos que comprar USDT para intercambiarlo por ODDZ Token y como no se puede comprar con tarjeta en Gate.io, por lo menos en España, nosotros usaremos Binance para comprarlo y transferirlo a Gate.io.

Para comprar USDT en Binance usaremos el mismo método que comprando ETH en el tutorial de uniswap , pero simplemente compramos USDT en vez de ETH.

PASO 2 PARA COMPRAR Oddz Finance (ODDZ) token:

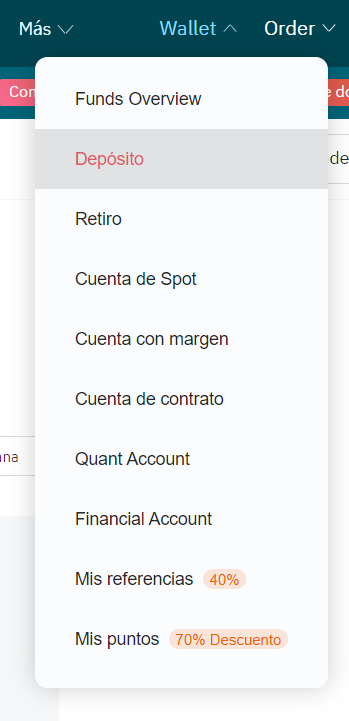

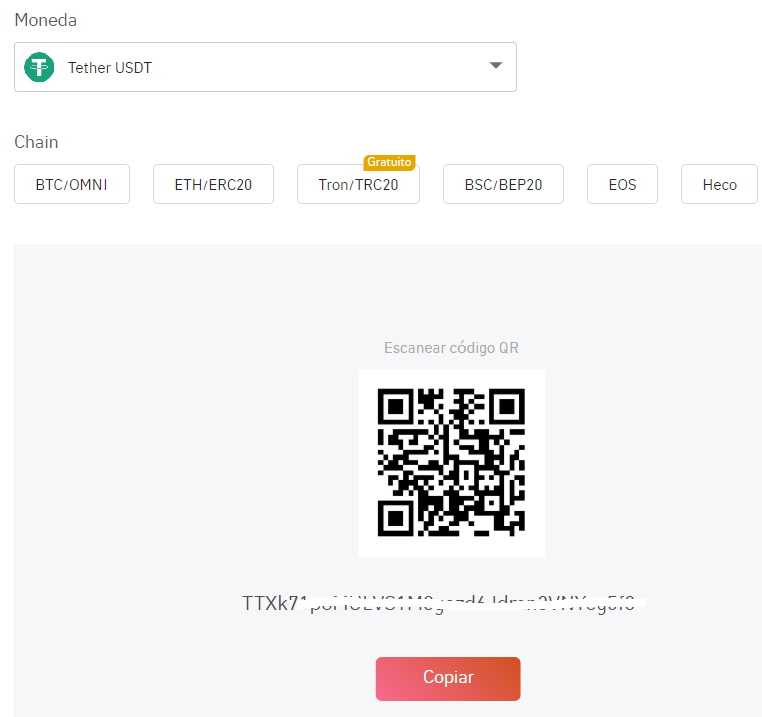

Una vez con nuestros USDT tenemos que transferirlos a Gate.io y para ello nos tenemos que dirigir a nuestra Wallet de Gate.io y darle a “Depósito” para depositar los USDT.

Al darle a “Depósito” nos llevará a la siguiente página, en la cual tenemos que seleccionar la moneda que queremos depositar (USDT) y elegimos la red TRON.

Copiamos la dirección y nos vamos al Exchange donde tengamos los USDT , en nuestro caso es Binance y le damos a retirar, tenemos que pegar la dirección que copiamos antes y elegir la cantidad a retirar.

Y listo al rato ya tendremos nuestros USDT en Gate.io.

PASO 3 PARA COMPRAR Oddz Finance (ODDZ) token:

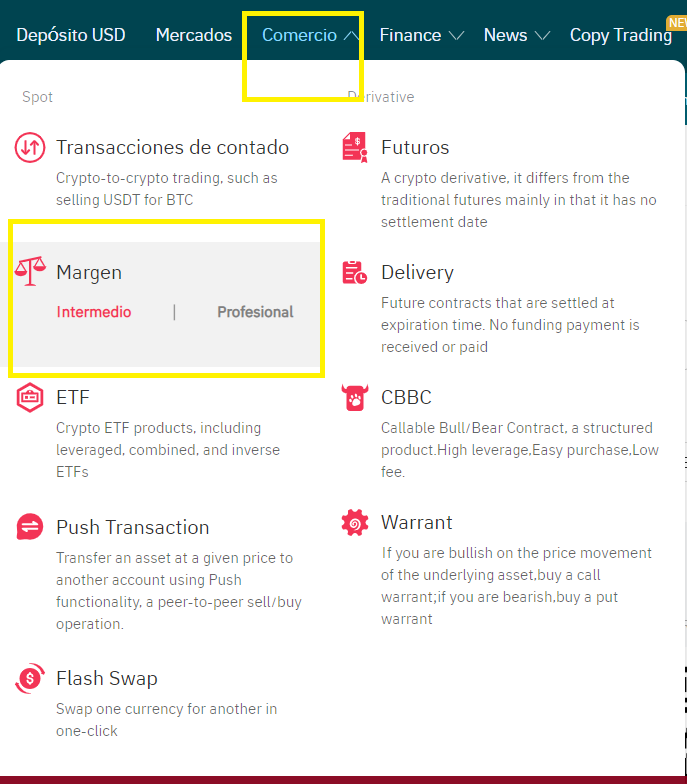

Ahora tenemos que entrar en Gate.io y darle a mercado, para luego darle a “Profesional”

Ahora tenemos que buscar “ODDZ” en el buscador y seleccionaremos el par “ODDZ/USDT” .

Una vez que le demos a “ODDZ” vamos a la parte de abajo a la derecha y ponemos la cantidad de ODDZ que queremos intercambiar por USDT .

Le damos a comprar y listo, ya lo tenemos en nuestra Wallet de Gate.io .

Precio Oddz Finance (ODDZ) token en Directo:

- El precio lo pueden ver en el mismo Chart de Gate.io