Qué es ClearDAO (CLH) | ¿Qué es el token ClearDAO? ¿Qué es el token CLH?

En este artículo, analizaremos la información sobre el proyecto ClearDAO y el token CLH. Qué es ClearDAO (CLH) | ¿Qué es el token ClearDAO? ¿Qué es el token CLH?

ClearDAO está abordando el espacio de derivados de DeFi mediante la construcción de la infraestructura para derivados personalizables. Clear SDK proporciona plantillas y herramientas que permiten a los desarrolladores y comerciantes crear fácilmente opciones, notas, futuros y swaps y lanzar mercados para facilitar el comercio de estos productos. Están construyendo un ecosistema de múltiples cadenas donde los intercambios de miembros ofrecen productos derivados únicos, todos impulsados por ClearDAO.

Prefacio

Infraestructura descentralizada: de Bitcoin a Ethereum

El pago transfronterizo es una fuerza impulsora fundamental para la economía global. La infraestructura tradicional de pagos transfronterizos se basa en sistemas de mensajería dirigidos por SWIFT y varios sistemas nacionales de compensación y liquidación (como CHIPS y CIPS). SWIFT es un sistema de mensajería financiera internacional supuestamente políticamente neutral con sede en Bélgica establecido en 1973. Según la información disponible públicamente, a fines de 2015, SWIFT ha estado prestando servicios a más de 11,000 bancos, firmas de valores, instalaciones de infraestructura y corporaciones repartidas en 200 países. y jurisdicciones de todo el mundo. Procesa 15 millones de mensajes diarios.

Sin embargo, a medida que la economía global y la conectividad a Internet crecen sin descanso, este sistema financiero de medio siglo apenas puede seguir el ritmo de la alta velocidad del flujo de capital global. Por lo tanto, la velocidad del flujo de capital se ha rezagado cada vez más con respecto a la velocidad del flujo de información y se ha convertido en una carga para el desarrollo de la economía global.

Por otro lado, desde el colapso del patrón oro, el mundo se ha movido hacia una moneda fiduciaria completa liderada por el dólar estadounidense. Sin embargo, el dólar estadounidense se ha estado devaluando desde entonces. Después de que los incumplimientos en cascada de los préstamos subprime condujeran a la crisis financiera mundial en 2008, los bancos centrales de todo el mundo no tuvieron más remedio que recurrir a la «flexibilización cuantitativa» y ya no pueden escapar de la trampa de la inflación/devaluación.

Dada la situación descrita anteriormente, un grupo de codificadores geek lanzó un experimento social altamente disruptivo para crear un sistema económico descentralizado que combina capacidades de compensación y liquidación para abordar estos problemas. Y eso se ha convertido en lo que hoy se conoce como Bitcoin, cuyo creador anónimo, Satoshi Nakamoto, comentó irónicamente en el bloque de génesis de Bitcoin:

“The Times 03/ene/2009 Canciller al borde del segundo rescate para los bancos”.

Bitcoin es la primera red descentralizada que combina con éxito las capacidades de pago, compensación y liquidación. Es fundamentalmente un libro mayor distribuido construido sobre una red P2P, cuyo principal objetivo de diseño es un sistema de efectivo digital punto a punto. Desde entonces, Bitcoin se ha convertido en la plantilla de un sistema económico descentralizado 4, generando una gran cantidad de modificaciones además de él. Las modificaciones basadas en el protocolo de Bitcoin florecieron y dieron lugar a varios protocolos de cadena de bloques con un impacto de gran alcance, como el famoso Omni (originalmente llamado Mastercoin), que es una creación de cadena de bloques de segunda generación basada en el protocolo de Bitcoin, y finalmente se transformó en el bien- conocido protocolo de emisión inicial de Stablecoin Tether (USDT).

Sin embargo, dado que el protocolo Bitcoin está diseñado como un sistema de efectivo digital y no como un protocolo fundamental de propósito general, los desarrolladores solo pueden construir y modificar en él con opciones muy limitadas, y prácticamente no pueden escribir aplicaciones complejas en él. Cada vez más, el protocolo Bitcoin ya no podía cumplir con las demandas de un sistema económico verdaderamente descentralizado y, por lo tanto, nació una infraestructura descentralizada de segunda generación: la plataforma de aplicación descentralizada Ethereum basada en los contratos inteligentes completos de Turing. Turing completo se refiere a una máquina lógica (en el sentido de la informática) que puede procesar cualquier programa matemático finito, lo que significa que permite al desarrollador construir cualquier lenguaje de programación arbitrario para describir con precisión cualquier aplicación realizable. Aunque la falta de escalabilidad de Ethereum y las altas tarifas de gas (es decir, los costos de transacción) todavía se critican hoy en día, no se puede afirmar que Ethereum realmente ha proporcionado una infraestructura sólida para la proliferación de aplicaciones de la vida real. En el lapso de unos pocos años, surgieron una serie de sistemas económicos descentralizados, impulsados por DeFi, que cubren el comercio, los préstamos, la gobernanza, las NFT y otras aplicaciones importantes.

El dilema y la explosión de la liquidez en cadena: de EtherDelta a Uniswap

La liquidez se encuentra en el corazón de los mercados de capitales. Antes del nacimiento de Ethereum, los protocolos de blockchain solo podían funcionar como instrumentos de transferencia de pagos. Los activos nativos de Blockchain, como Bitcoin, todavía dependían de intercambios centralizados como Coinbase para obtener liquidez. Sin embargo, los intercambios centralizados no solo rompieron la cadena de confianza en los ecosistemas descentralizados; también sucumben a las críticas por cuestiones de seguridad, transparencia y centralización. Su reputación también se vio afectada después del incidente del hackeo del intercambio de Mt.Gox.

EtherDelta y Bancor:

Desde el nacimiento de Ethereum, sus capacidades completas de contrato inteligente de Turing realmente empoderaron a los desarrolladores para crear aplicaciones ricas y diversas. Debido al emparejamiento natural de los protocolos de blockchain con los sistemas financieros, el primer lote de aplicaciones principales en Ethereum se centró en la gestión y el uso de activos digitales nativos en cadena, incluidos DAO y DEX. Sin embargo, en el proceso de desarrollo de aplicaciones en cadena, aparte de los problemas de seguridad de los contratos inteligentes, el «dilema de liquidez» de los activos en cadena había frustrado mucho a los desarrolladores y se convirtió en un obstáculo importante para el florecimiento de las aplicaciones de Ethereum.

Para resolver los desafíos de liquidez para los activos en cadena, primero se deben abordar las plataformas comerciales y las herramientas para estos activos, es decir, los intercambios descentralizados (DEX). En 2016, nació en Ethereum la primera generación de DEX impulsados por el libro de pedidos, como EtherDelta, y representó el primer paso para negociar activos en cadena manteniendo la descentralización, la transparencia y la equidad en cada paso de la transacción. Por otro lado, debido a que la primera generación de DEX, como lo ejemplifica EtherDelta, utilizaba una plantilla de libro de pedidos, los contratos interactuaban de manera compleja y la experiencia del usuario se resintió. Además, la liquidez siguió siendo pésima debido a la falta de estrategias de creación de mercado. No pudo satisfacer las demandas de las monedas al final de la cola larga, ni pudo satisfacer los requisitos comerciales a gran escala de las monedas convencionales. Por eso, el proyecto Ethereum Bancor propuso una solución: utilizar contratos inteligentes para proporcionar liquidez de forma continua a los activos en cadena, y el intercambio del par de activos está garantizado a través de un mecanismo de precios basado en sus curvas de vinculación. El mecanismo de descubrimiento de precios del protocolo Bancor resolvió el problema de liquidez de los activos en cadena poco comercializados y, posteriormente, se utilizó para el comercio de memoria EOS y el intercambio de activos para la famosa aplicación de juegos Fomo3D.

Desafortunadamente, el mecanismo de descubrimiento de precios del protocolo Bancor es extremadamente complejo y nunca incorporó completamente el papel de proveedor de liquidez. Por lo tanto, apenas pudo resolver los problemas de crecimiento de liquidez y agregación de activos en cadena. Tenía que depender de la liquidez disponible en el momento en que se creó el contrato inteligente y no podía respaldar transacciones a gran escala de activos en cadena. Este “dilema de liquidez” había sido un gran obstáculo para el desarrollo de las aplicaciones de Ethereum y no se resolvió por completo hasta la explosión de Uniswap.

Uniswap y DeFi 2.0:

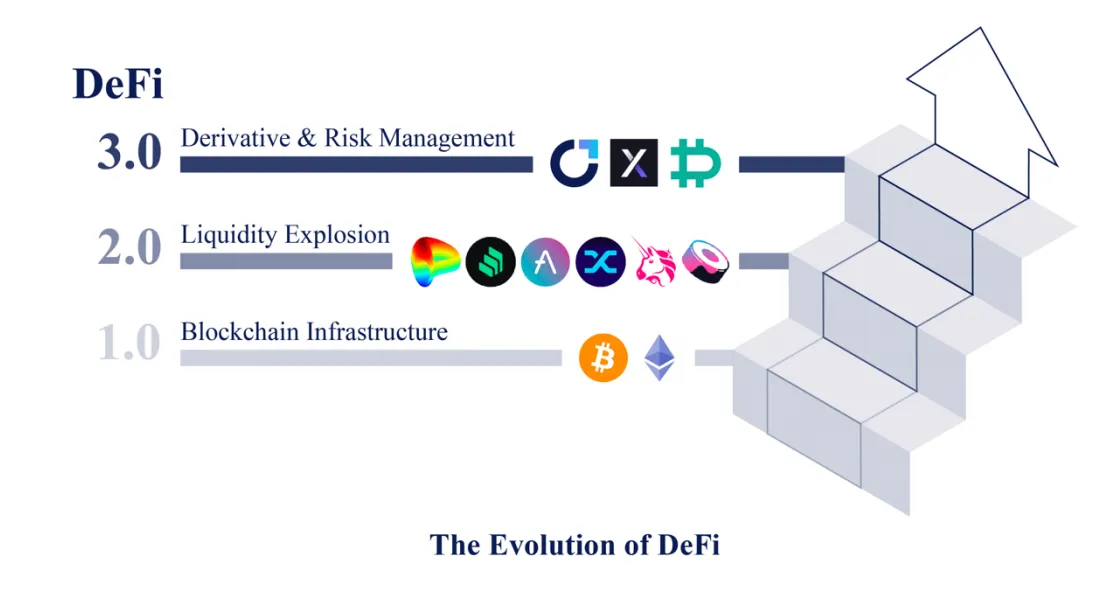

El pensamiento detrás de Uniswap se remonta a 2016 cuando el fundador de Ethereum, Vitalik Buterin, publicó un artículo titulado «Ejecutemos intercambios descentralizados en cadena de la misma manera que manejamos mercados de predicción». El artículo describía un concepto de diseño que eludía la idea del intercambio de libros de pedidos y que posteriormente fue implementado por Hayden Adams. En comparación con el diseño complejo de Bancor, Uniswap empleó la curva de precios x*y=k simple y elegante e introdujo el mecanismo AMM (Proveedor de liquidez automatizado) para resolver problemas de crecimiento y agregación de liquidez. Uniswap también permitió a los usuarios intercambiar libremente tokens ERC20 arbitrarios en DEX a través de múltiples rutas de pares comerciales existentes. A medida que el mercado se recuperó en 2020, los ecosistemas DeFi florecieron con infraestructura como Uniswap y Compound. A fines del primer trimestre de 2021, el volumen de negociación acumulado de Uniswap ya superó los USD 246 mil millones con más de 72 000 proveedores de liquidez. Más importante aún, Uniswap es altamente componible y se ha integrado en más de 200 proyectos DeFi. Desde entonces, se ha convertido en un ecosistema abierto con un crecimiento sostenible y la infraestructura de liquidez fundamental para el floreciente mundo DeFi. Los diseños de Uniswap Pool y AMM han sido ampliamente adoptados por varias aplicaciones DeFi e impulsaron el auge en los ecosistemas de cadenas públicas basadas en EVM, incluidos BSC y Polygon.

Según el informe de investigación del primer trimestre de 2021 de ConsenSys, los protocolos y los instrumentos financieros en Ethereum están creciendo con fuerza, con más de 146 millones de direcciones y una valoración total del ecosistema de más de 53.000 millones de dólares, que abarca monedas estables, protocolos de préstamo, mercados de predicción, transacciones apalancadas, pagos, seguros y Comercio NFT. Toda la industria de la cadena de bloques, obviamente, es más que solo Ethereum. Los ecosistemas de cadenas públicas como BSC, Polygon, Solana también están creciendo rápidamente. Según los datos de CoinmarketCap, el valor total de los activos bloqueados para toda la industria de las criptomonedas se acerca a los 2,5 billones de USD. Por lo tanto, podemos inferir que estamos en un punto de inflexión histórico de DeFi 2.0 donde la infraestructura de liquidez fundamental ha mejorado cada vez más y la liquidez ha alcanzado una masa crítica.

DeFi 3.0: derivados descentralizados y protocolo abierto de gestión de riesgos

Uniswap construyó la infraestructura icónica para DeFi 2.0, y ahora, la provisión de infraestructura y liquidez para toda la industria está lista para la siguiente fase conocida como DeFi 3.0: un sistema financiero maduro con derivados descentralizados en el centro. Basándose en la historia de desarrollo de la industria financiera tradicional, las nuevas tendencias de DeFi serán la génesis de productos derivados sofisticados y profesionales construidos sobre la base de una infraestructura completa, y la industria necesita desesperadamente derivados maduros y sofisticados para la gestión y cobertura de riesgos en un entorno de amplia liquidez en la cadena. Por lo tanto, los derivados serán inevitables en la próxima fase del desarrollo de DeFi.

Pero los perfiles de riesgo de los derivados son abiertos y los participantes en el mercado de derivados descentralizado, incluido el proveedor de liquidez, solo tienen recursos limitados para cubrir el riesgo. Para superar este desafío teóricamente intratable, los derivados en los mercados tradicionales están fuertemente regulados para gestionar la caída ilimitada. Sin embargo, en los mercados de criptomonedas, dado que la clase de activos es intrínsecamente abierta y globalizada, ninguna parte puede imponer un marco regulatorio riguroso y completo.

Por lo tanto, para superar este desafío que se interpone en el camino de la próxima fase de DeFi, creemos que la clase de activos de criptomonedas necesita desesperadamente establecer un conjunto de instrumentos abiertos de gestión de riesgos similares a Uniswap para promover el desarrollo de derivados descentralizados. Así nace el ClearDAO.

El ClearDAO

Visión y Características

ClearDAO es un protocolo orientado a objetos para derivados abiertos, que permite a los usuarios controlar el riesgo de forma racional y eficaz. Su objetivo es crear un ecosistema de derivados, que permita a los usuarios asumir libremente la posición de vendedor o comprador y crear fácilmente cualquier derivado financiero con un perfil de riesgo controlable. Con este fin, ClearDAO exhibe las siguientes características principales:

• Open Derivative SDK: SDK altamente adaptable que permite a los desarrolladores crear nuevos derivados. El SDK es el producto central del proyecto. El equipo de ClearDAO seguirá agregando soporte para más clases de activos subyacentes y plantillas derivadas al SDK para expandir su componibilidad y capacidad de expansión.

• Mercado impulsado por la comunidad: ClearDAO está diseñado específicamente para invitar a los miembros de la comunidad a lanzar múltiples plataformas comerciales y construir el ecosistema juntos. Con diferentes implementaciones de interfaz frontal e inclusión de elementos adicionales como la gamificación, la comunidad ClearDAO en su conjunto liderará la próxima ola de DeFi que es el espacio de derivados.

• Biblioteca de gestión de riesgos: herramientas cuantitativas que implementan un sistema de grupo de reservas de dos niveles para proporcionar una gestión de riesgos dinámica para instrumentos derivados. Este nuevo módulo proporciona a las plataformas comerciales una estabilidad mejorada y minimiza los recursos necesarios.

Arquitectura de cadena de bloques

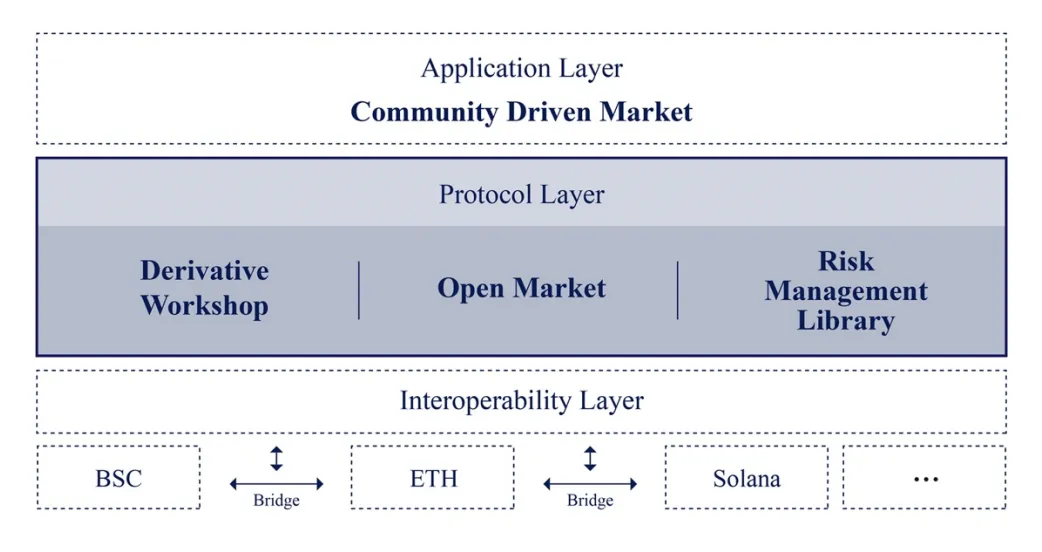

Como protocolo abierto para derivados descentralizados, ClearDAO se basará en Ethereum en la fase inicial. Posteriormente admitirá gradualmente múltiples cadenas públicas principales con una capa de interoperabilidad en etapas posteriores. Su esquema básico es el siguiente:

Las capas centrales del sistema ClearDAO se resumen de la siguiente manera:

• Capa de cadena pública: esta capa hace referencia a la infraestructura subyacente que proporciona a ClearDAO la interfaz de interacción con todas las principales cadenas de bloques públicas. Puede extenderse a más cadenas para captar más usuarios en diferentes ecosistemas y comunidades.

• Capa de interoperabilidad: La capa de interoperabilidad consta de dos partes, los puentes personalizados entre cadenas públicas heterogéneas y la interfaz general entre las cadenas homogéneas, como la interfaz de interoperabilidad basada en EVM. Esta capa es principalmente responsable de regular las interacciones entre la capa superior de ClearDAO y todas las cadenas públicas subyacentes. También alberga la solución L2 de cadena cruzada.

• Capa de protocolo: La capa de protocolo se refiere a ClearDAO, que es el núcleo de todo el sistema. El protocolo contiene tres módulos principales: taller de derivados, mercado abierto y biblioteca de gestión de riesgos. El taller de derivados es responsable de la creación de derivados abiertos. El mercado abierto es una plantilla de plataforma comercial que permite a los desarrolladores principiantes lanzar plataformas comerciales con sus propias marcas e identidades. La biblioteca de gestión de riesgos es un conjunto de herramientas cuantitativas que permite a los usuarios de la plataforma comercial y a la propia plataforma gestionar los riesgos de una manera eficiente en cuanto a recursos.

• Capa de aplicación: ClearDAO SDK simplifica el lanzamiento de plataformas comerciales en la capa de aplicación. Los desarrolladores también pueden usar el SDK para construir derivados que satisfagan las necesidades del mercado. Incluso es posible usar el SDK para crear nuevas aplicaciones que se centren en derivados descentralizados.

En esta arquitectura de cadena de bloques, la capa de la cadena pública proporciona principalmente seguridad y liquidez para los criptoactivos; la capa de interoperabilidad asegura principalmente la comunicación y la transformación a través de varias cadenas públicas, incluidos los activos y la información de la cadena cruzada; ClearDAO contiene el código principal que define los componentes básicos de los derivados; la capa de aplicación es donde los desarrolladores construyen sobre ClearDAO utilizando Clear SDK.

Los principios de diseño de las aplicaciones principales

En el sistema ClearDAO, la capa de aplicación es el principal objeto de interacción del usuario. Los módulos de aplicaciones centrales de ClearDAO, que ejecutan el negocio principal, están diseñados de acuerdo con los siguientes principios:

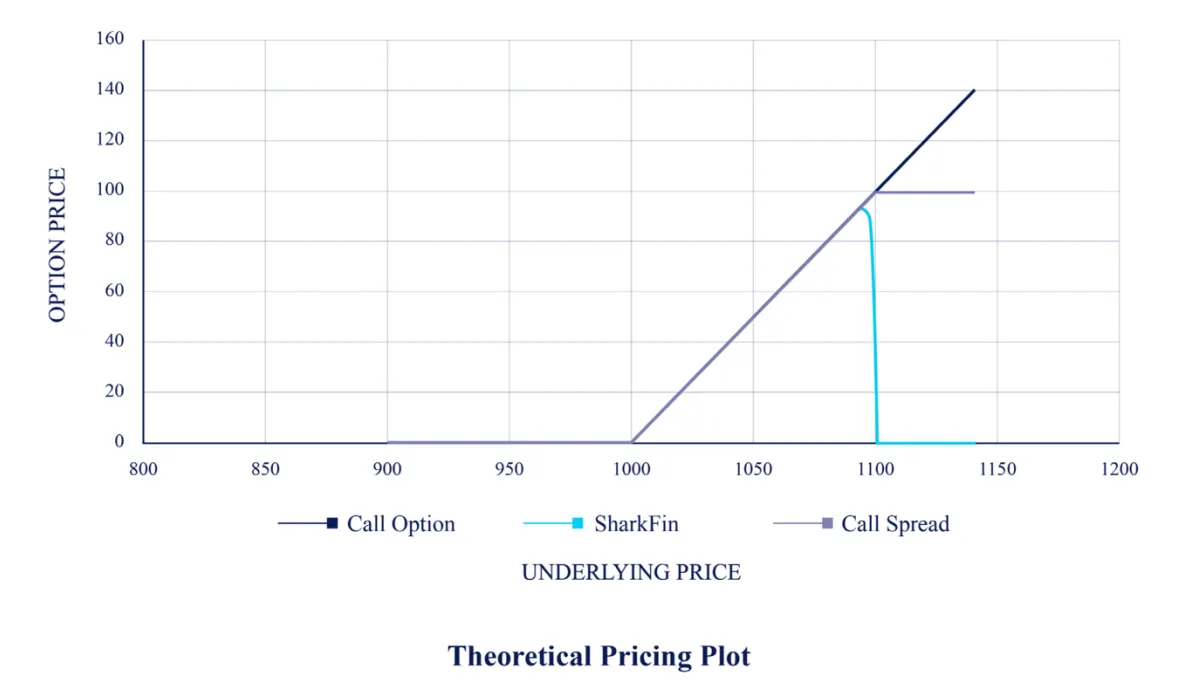

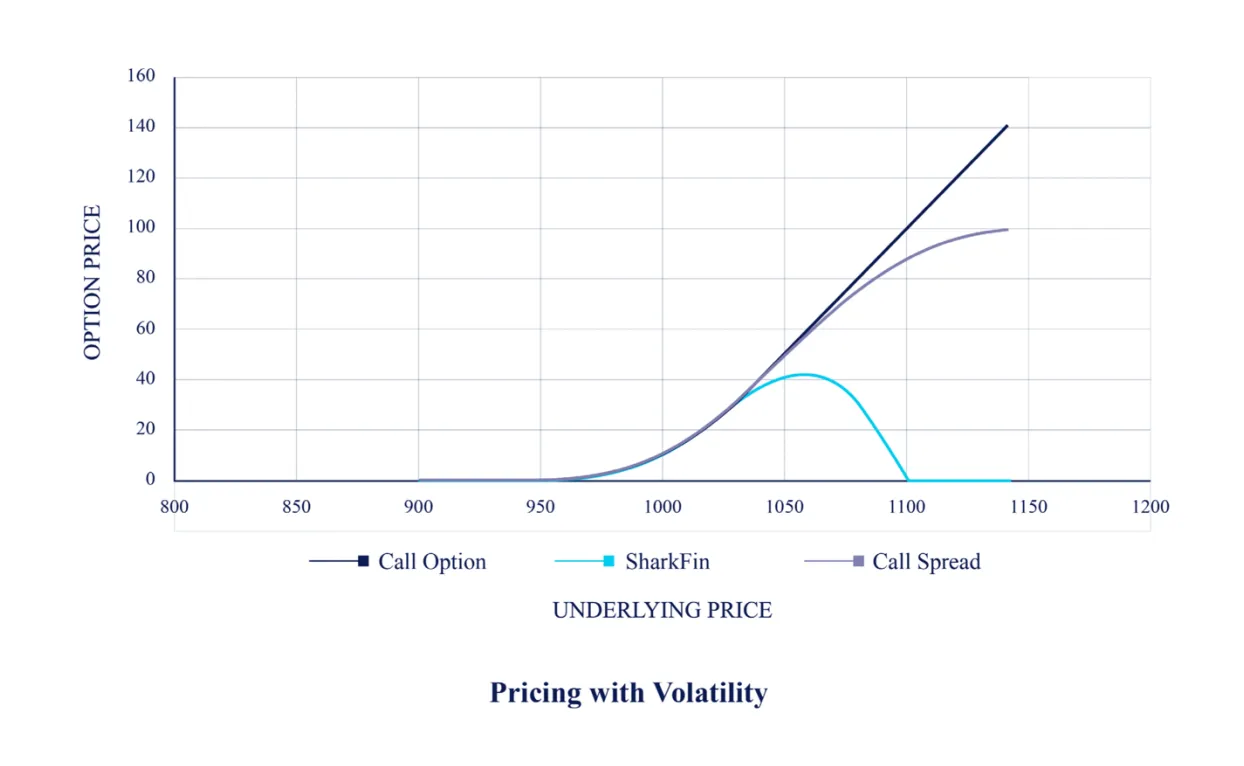

• Principios y modelos de fijación de precios de opciones: 12 La fijación de precios de las opciones estándar normalmente sigue el modelo BSM (Black-ScholesMerton), pero la cadena de bloques no puede garantizar que el vendedor de opciones con responsabilidad limitada pueda cumplir activamente con sus obligaciones de pagar a tiempo. Por lo tanto, los proveedores de liquidez en ClearDAO brindan opciones de margen con barreras para los comerciantes que pueden apostar largo o corto o ambos. La estructura de la opción de spread garantiza que los proveedores de liquidez tengan fondos suficientes para su pago máximo para que puedan cumplir definitivamente con sus obligaciones contractuales.

Implementamos QuantLib, un conjunto estándar de modelado de código abierto, como nuestros modelos de precios de opciones. Los proveedores de liquidez en ClearDAO pueden elegir un grupo de activos de referencia fácilmente disponible o definir el suyo propio, y luego crear sus propias opciones estableciendo sus propias barreras, fechas de vencimiento y otros parámetros. Cuando los usuarios eligen comprar una opción específica, los parámetros se fijarán y el módulo de precios de Clear cotizará automáticamente un precio basado en los modelos de QuantLib.

Además, los modelos de fijación de precios implementados por ClearDAO son ampliables por diseño, de modo que los proveedores de liquidez pueden fijar precios con un Proceso de Black-Scholes Generalizado o un árbol binomial o simulaciones de Monte Carlo como mejor les parezca. Los comerciantes (usuarios) también pueden elegir cotizaciones de proveedores de liquidez que cotizan con modelos de precios que aprueban. A los inversores profesionales les sugerimos que cubran sus posiciones ellos mismos de acuerdo con los modelos de precios abiertos que ofrecemos. Esto se mantiene en línea con nuestra mentalidad de gestión de riesgos.

• Principios y modelos de gestión de riesgos: ClearDAO incorpora múltiples niveles de mecanismos de control de riesgos para manejar múltiples escenarios de riesgo para ayudar a los usuarios y proveedores de liquidez a controlar el riesgo de manera efectiva. Como compradores de opciones, los usuarios no deben preocuparse por recibir el pago prometido. Un esquema de depósito sólido garantiza que existan fondos suficientes para cerrar la operación sin problemas. Para los proveedores de liquidez, ClearDAO establecerá el primer grupo de financiación de reserva de riesgo mutuo del mundo. Los proveedores de liquidez pueden contribuir a la reserva de riesgo y recibir un cierto nivel de protección contra el riesgo. Si la cuenta sufre un cierre y los depósitos no pueden cubrir la exposición al riesgo abierto, la reserva de riesgo asignará fondos para garantizar que la operación se cierre sin problemas. La reserva de riesgo distribuye el riesgo y los rendimientos entre los participantes del mercado. Cada proveedor de liquidez, a través de un régimen de afiliación, es 14 aportante y beneficiario de la reserva para riesgos. Esto evita el riesgo moral al resolver el conflicto entre el asegurado y el asegurador en un esquema de seguro convencional. Los miembros administran y supervisan colectivamente la reserva de riesgo, donde cada miembro es igualmente equitativo. Los rendimientos de la reserva de riesgo son disfrutados por todos los socios. Este diseño busca maximizar los beneficios para los miembros y ofrece la protección contra riesgos más económicamente efectiva para los miembros. En las etapas iniciales del proyecto, el operador del proyecto depositará una cierta cantidad en la reserva de riesgo para protegerse contra grandes exposiciones al riesgo. Los miembros administran y supervisan colectivamente la reserva de riesgo, donde cada miembro es igualmente equitativo. Los rendimientos de la reserva de riesgo son disfrutados por todos los socios. Este diseño busca maximizar los beneficios para los miembros y ofrece la protección contra riesgos más económicamente efectiva para los miembros. En las etapas iniciales del proyecto, el operador del proyecto depositará una cierta cantidad en la reserva de riesgo para protegerse contra grandes exposiciones al riesgo. Los miembros administran y supervisan colectivamente la reserva de riesgo, donde cada miembro es igualmente equitativo. Los rendimientos de la reserva de riesgo son disfrutados por todos los socios. Este diseño busca maximizar los beneficios para los miembros y ofrece la protección contra riesgos más económicamente efectiva para los miembros. En las etapas iniciales del proyecto, el operador del proyecto depositará una cierta cantidad en la reserva de riesgo para protegerse contra grandes exposiciones al riesgo.

Funciones del sistema y estructura de gobierno:

Dentro del sistema ClearDAO, hay tres roles principales clave: proveedores de liquidez, desarrolladores y comerciantes. En conjunto, forman el consejo de gobierno de DAO. Los tres roles no son mutuamente excluyentes y se definen basándose únicamente en la función. En teoría, un usuario puede asumir múltiples roles simultáneamente. Las funciones de cada rol se definen a continuación:

• Proveedores de Liquidez: Estos son los creadores de productos del ecosistema ClearDAO. Definen derivados abiertos para negociar en función de los parámetros del Taller de Derivados y proporcionan liquidez para los derivados creados. Si los proveedores de liquidez carecen de fondos suficientes, podrían pedir prestado a fuentes de financiación de terceros o en otras plataformas de préstamo como Compound y Aave.

• Desarrolladores Los desarrolladores usan el SDK proporcionado por ClearDAO para crear y lanzar nuevas plataformas comerciales. Los desarrolladores también pueden crear sus propios productos derivados y asumir el rol de proveedores de liquidez, o pueden vender otros productos creados por otros proveedores de liquidez. Dado que ClearDAO funciona como un protocolo abierto sin permisos, en teoría, los desarrolladores pueden crear sus propios productos y venderlos de forma selectiva a una clientela específica.

• Comerciantes Los comerciantes son los usuarios finales de los productos derivados. Por lo tanto, sus comentarios determinarán la dirección del desarrollo futuro de ClearDAO.

• Gobernanza de DAO: como ClearDAO es un protocolo abierto de gestión de riesgos, cuando se hayan desarrollado todas las herramientas de gobernanza, todas las actualizaciones de sus capacidades principales se incluirán en el marco de gobernanza de DAO, incluido el desarrollo de productos, la hoja de ruta y el modelo económico.

¿Cómo comprar ClearDAO (CLH) Token Con Gate.io ?

Lo primero que tenemos que hacer es crear una cuenta en Gate.io si no la tenemos, así que aquí les dejo el enlace: Registro Gate.io.

PASO 1 PARA COMPRAR ClearDAO (CLH) Token:

Lo primero será registrarse en Gate.io si no lo estás aún , así que aquí tienen el enlace de registro: Registro GATE.IO

Una vez estemos registrados y con todo verificado, tenemos que comprar USDT para intercambiarlo por CLH Token y como no se puede comprar con tarjeta en Gate.io, por lo menos en España, nosotros usaremos Binance para comprarlo y transferirlo a Gate.io.

Para comprar USDT en Binance usaremos el mismo método que comprando ETH en el tutorial de uniswap , pero simplemente compramos USDT en vez de ETH.

PASO 2 PARA COMPRAR ClearDAO (CLH) Token:

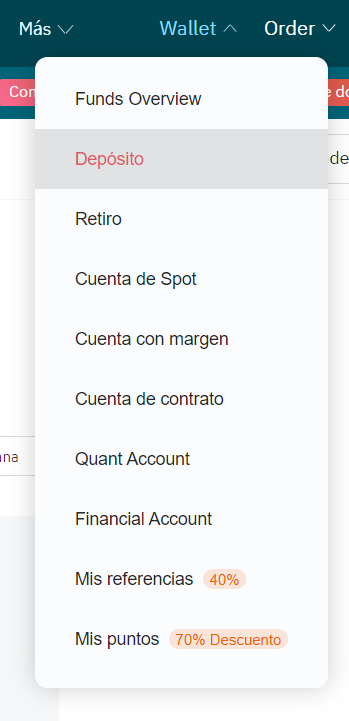

Una vez con nuestros USDT tenemos que transferirlos a Gate.io y para ello nos tenemos que dirigir a nuestra Wallet de Gate.io y darle a “Depósito” para depositar los USDT.

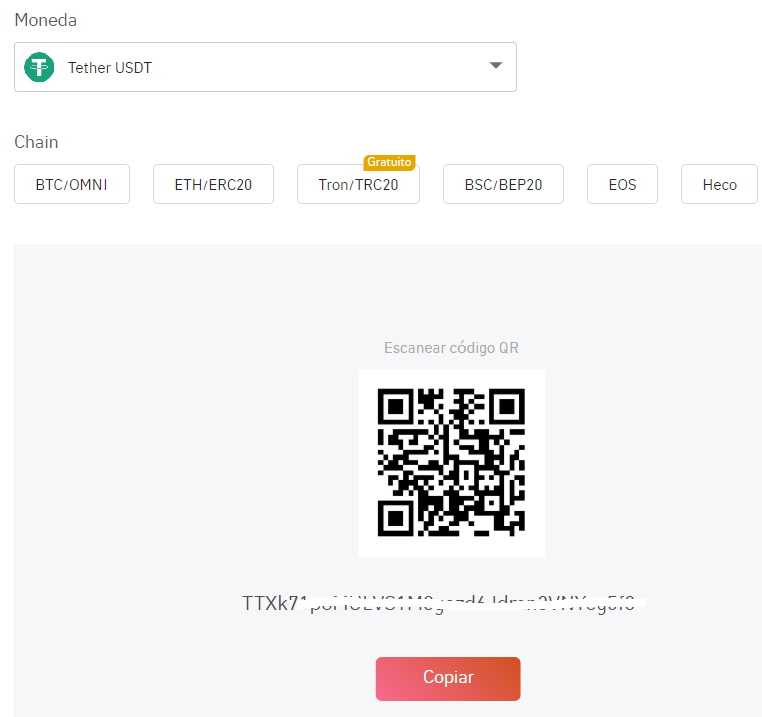

Al darle a “Depósito” nos llevará a la siguiente página, en la cual tenemos que seleccionar la moneda que queremos depositar (USDT) y elegimos la red TRON.

Copiamos la dirección y nos vamos al Exchange donde tengamos los USDT , en nuestro caso es Binance y le damos a retirar, tenemos que pegar la dirección que copiamos antes y elegir la cantidad a retirar.

Y listo al rato ya tendremos nuestros USDT en Gate.io.

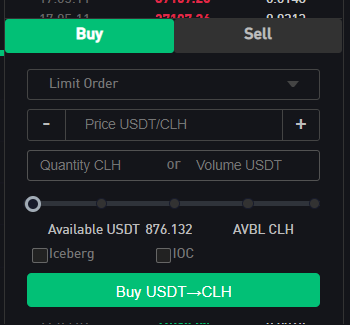

PASO 3 PARA COMPRAR ClearDAO (CLH) Token:

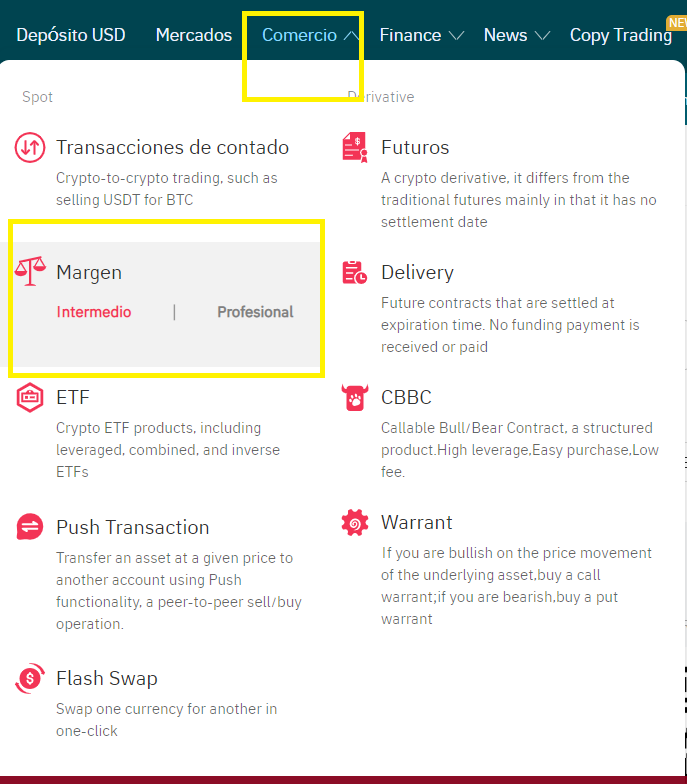

Ahora tenemos que entrar en Gate.io y darle a mercado, para luego darle a “Profesional”

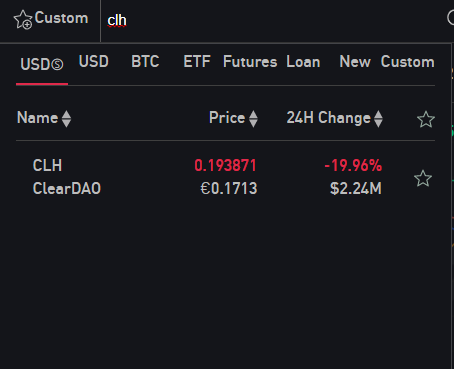

Ahora tenemos que buscar “CLH” en el buscador y seleccionaremos el par “CLH/USDT” .

Una vez que le demos a “CLH” vamos a la parte de abajo a la derecha y ponemos la cantidad de CLH que queremos intercambiar por USDT .

Le damos a comprar y listo, ya lo tenemos en nuestra Wallet de Gate.io .