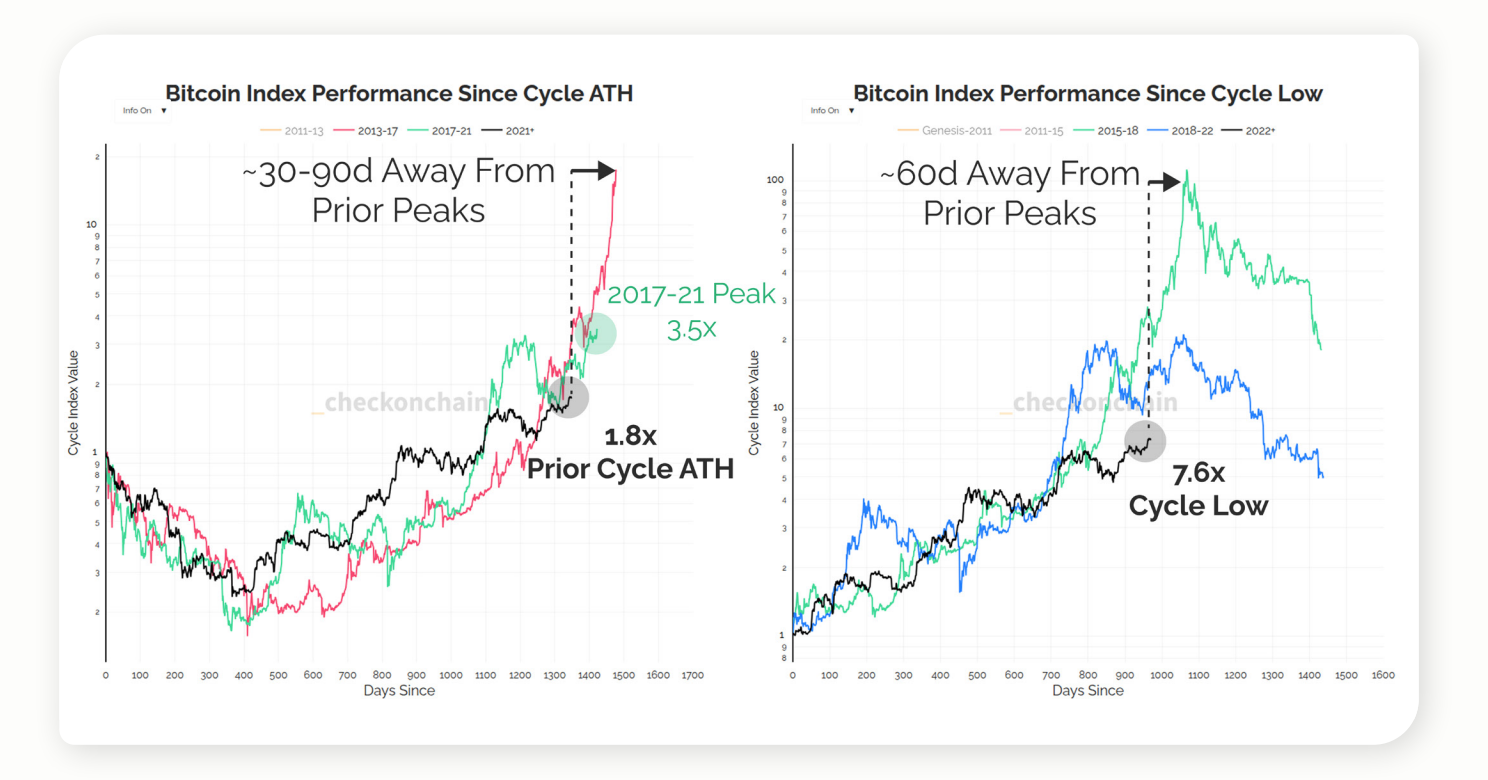

La «ley de los cuatro años» de Bitcoin puede violarse por primera vez. A pesar de las entradas récord en ETF al contado y el aumento de las tesorerías corporativas, el mercado ya no se mueve al mismo ritmo que el ciclo de reducción a la mitad.

En cambio, los shocks de liquidez, la asignación de riqueza soberana y el crecimiento de los derivados están surgiendo como las nuevas anclas para la determinación de precios. Este cambio plantea una pregunta crucial para 2026: ¿pueden las instituciones seguir dependiendo de los manuales de ciclos o necesitan reescribir las reglas por completo?

¿Se ha roto finalmente el ciclo?

Ahora que estas fuerzas dictan el ritmo, la cuestión no es si el antiguo ciclo todavía importa, sino si ya ha sido reemplazado. BeInCrypto habló con cheque giacomocofundador y analista en cadena de Checkonchain Analytics y ex analista principal en cadena en Glassnode, para probar esta tesis.

Durante años, los inversores de Bitcoin han considerado el ciclo de reducción a la mitad de cuatro años como un evangelio. Ese ritmo ahora enfrenta su prueba más dura. En septiembre de 2025, CoinShares rastreado 1.900 millones de dólares en entradas de ETF, casi la mitad de los cuales fueron en Bitcoin, mientras que Glassnode marcado Entre 108.000 y 114.000 dólares como zona decisiva. Al mismo tiempo, CryptoQuant registrado Las entradas en el mercado de valores se desplomaron a mínimos históricos, incluso cuando Bitcoin alcanzó nuevos máximos históricos.

Patrocinado

Patrocinado

Entradas de ETF: ¿nueva demanda o reorganización?

Las entradas de ETF de septiembre pusieron de relieve una demanda sólida, pero los inversores necesitan saber si se trata de capital realmente nuevo o simplemente de tenedores existentes procedentes de vehículos como GBTC. Esta distinción impacta el soporte estructural del repunte.

«Definitivamente habrá algunos tenedores que pasarán de las tenencias en cadena a los ETF. Eso definitivamente está sucediendo. Sin embargo, no es la mayoría… la demanda en realidad ha sido increíble y masiva. Estamos hablando de decenas de miles de millones de dólares, un capital realmente significativo que ingresa. La diferencia es que tenemos muchos vendedores».

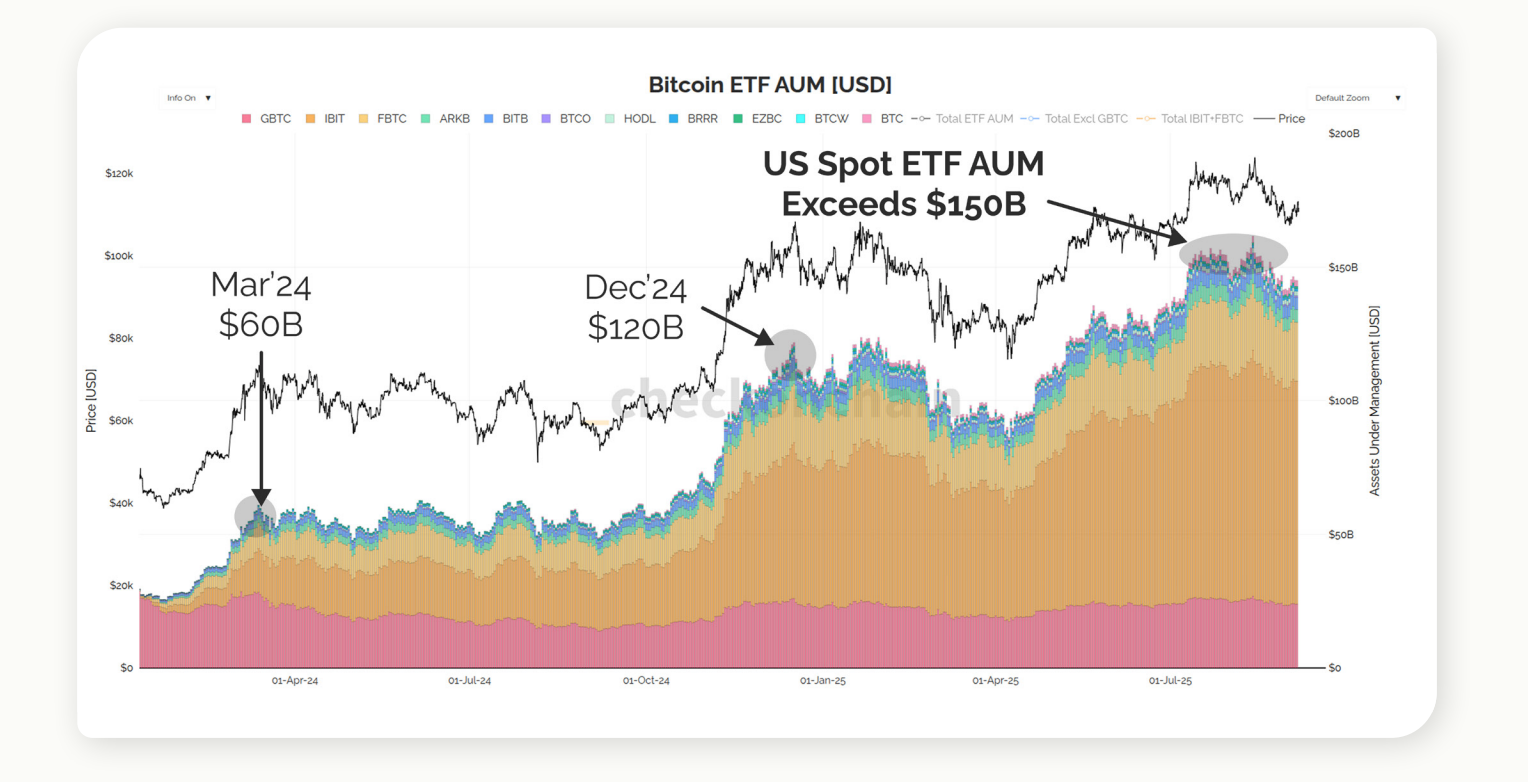

James señaló que los ETF ya han absorbido alrededor de 60 mil millones de dólares en entradas totales. Los datos del mercado muestran que esta cifra se ve eclipsada por la toma de ganancias mensuales de entre 30.000 y 100.000 millones de dólares por parte de los tenedores a largo plazo, lo que subraya por qué los precios no han aumentado tan rápido como podría sugerir la demanda de ETF por sí sola.

Flujos de intercambio: ¿señal o ruido?

CriptoCuanto muestra que las entradas comerciales alcanzaron mínimos históricos en los máximos de Bitcoin en 2025. A primera vista, esto podría significar escasez estructural. Sin embargo, James advirtió contra la dependencia excesiva de estas métricas.

«No me verán usando datos de intercambio muy a menudo porque creo que no es una herramienta muy útil. Creo que los intercambios tienen alrededor de 3,4 millones de bitcoins. Muchos de estos proveedores de datos simplemente no tienen todas las direcciones de billetera porque es un trabajo muy, muy difícil encontrarlas todas».

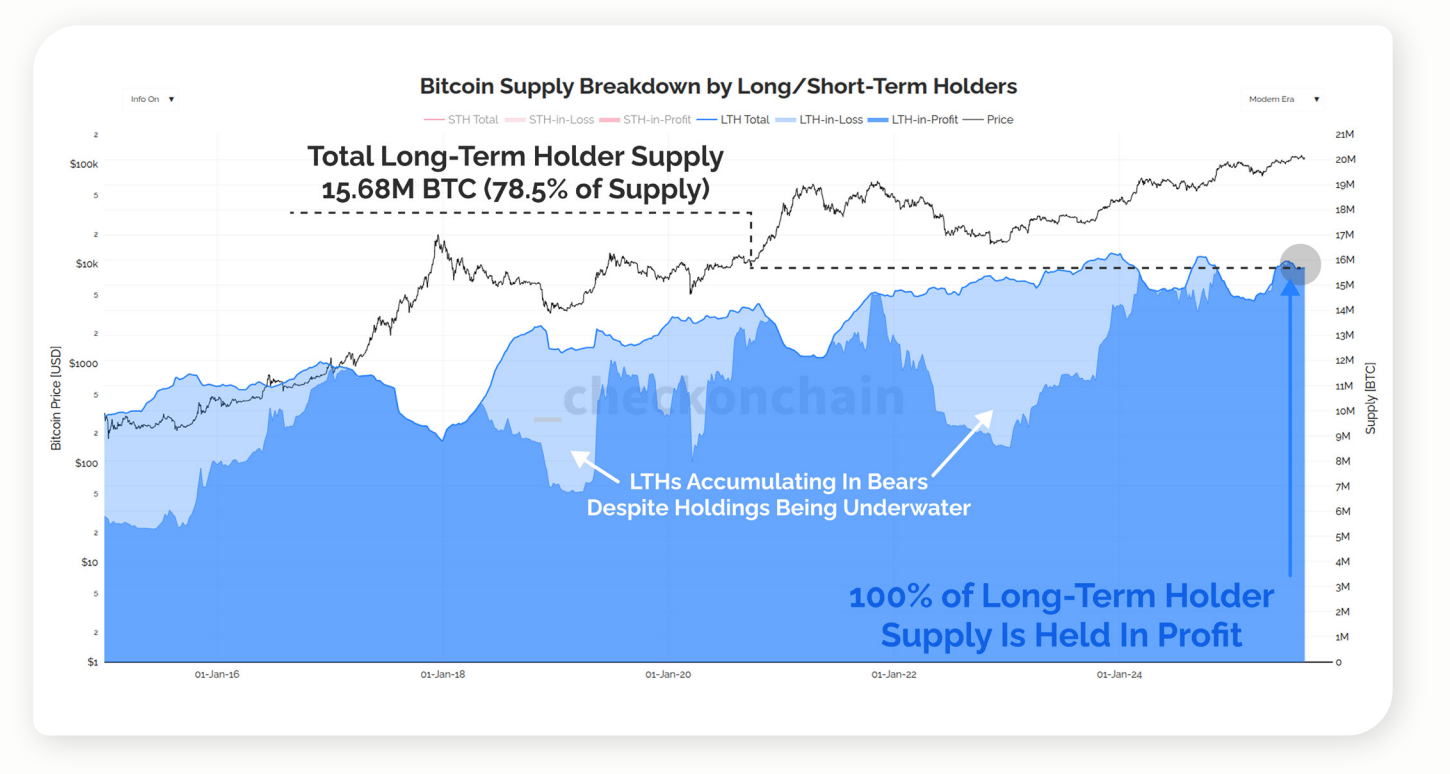

Análisis el confirma esta limitación, lo que subraya que la oferta de los tenedores a largo plazo (actualmente 15,68 millones de BTC, o alrededor del 78,5% de la oferta circulante, y todos con ganancias) es un indicador de escasez más confiable que los saldos cambiarios.

¿Los mineros todavía mueven el mercado?

Durante años, la minería ha sido sinónimo de riesgo de caída. Sin embargo, ahora que dominan los flujos de ETF y del Tesoro, su influencia puede ser mucho más insignificante de lo que muchos piensan.

Patrocinado

Patrocinado

«Para la red Bitcoin, ese lado de venta del que hablé antes, tengo algunos gráficos… sólo tienes que seguir acercándote para verlo porque parece la línea cero. Es muy pequeño en comparación con las ventas tradicionales, los flujos de ETF. Así que yo diría que la reducción a la mitad no importa. Y no ha importado, diría que durante un par de ciclos. Esa es una de esas narrativas que creo que está muerta».

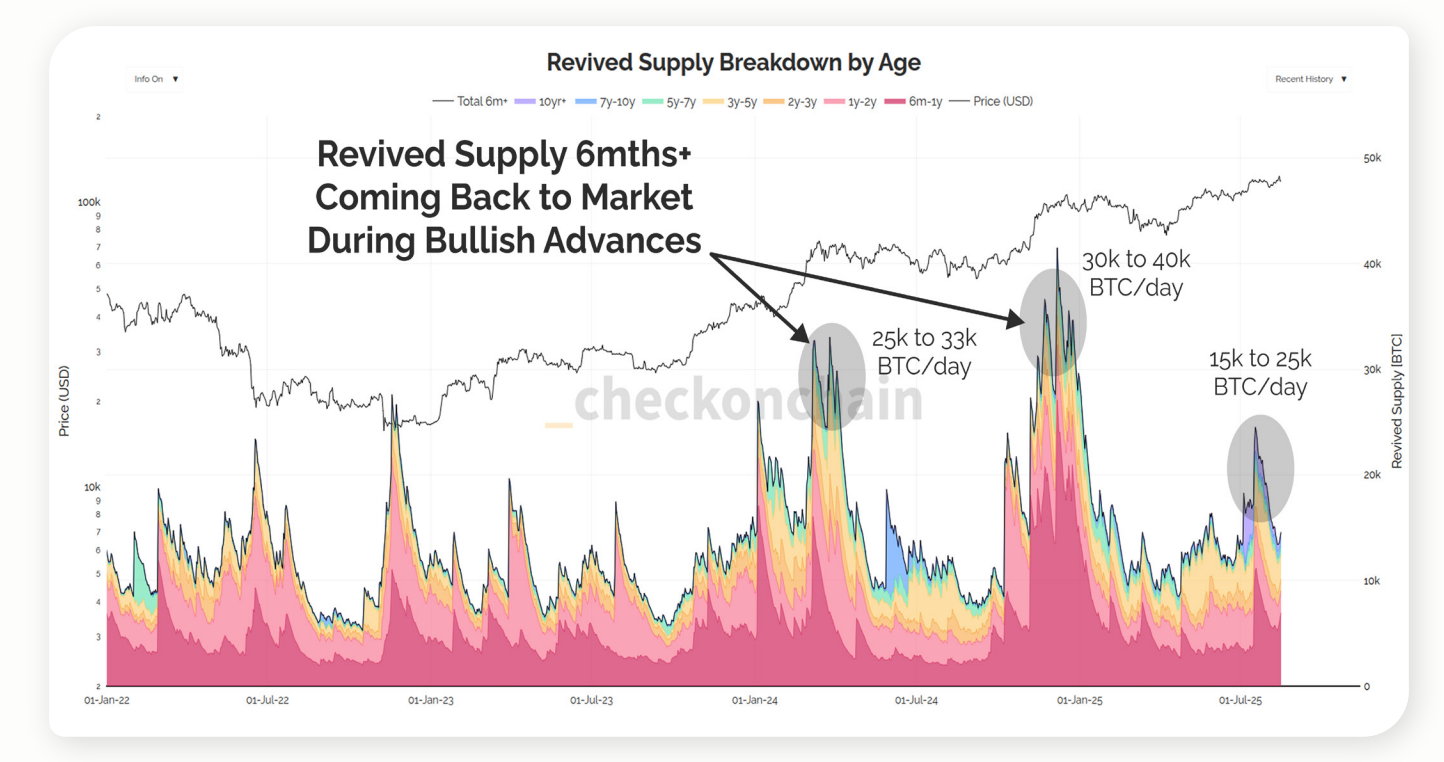

Los aproximadamente 450 BTC emitidos diariamente por los mineros son insignificantes en comparación con el suministro renovado de los tenedores a largo plazo, que pueden alcanzar entre 10.000 y 40.000 BTC por día en los picos de recuperación. Este desequilibrio ilustra por qué los flujos de minerales ya no definen la estructura del mercado.

De los ciclos a los regímenes de liquidez

Cuando se le preguntó si Bitcoin todavía se adhiere a su ciclo de cuatro años o si ha pasado a un régimen impulsado por la liquidez, James destacó los pivotes estructurales en la adopción.

«Ha habido dos puntos de inflexión importantes en el mundo de Bitcoin. El primero fue el máximo histórico de 2017… A finales de 2022 o principios de 23, fue cuando Bitcoin se convirtió en un activo mucho más maduro. Hoy en día, Bitcoin responde al mundo, en lugar de que el mundo responda a Bitcoin».

Análisis apoya Esta visión, señalando que la compresión de la volatilidad y el aumento de los ETF y derivados han llevado a Bitcoin a un papel más parecido a un índice en los mercados globales. También destacó que las condiciones de liquidez, y no los ciclos de reducción a la mitad, ahora dictan el ritmo.

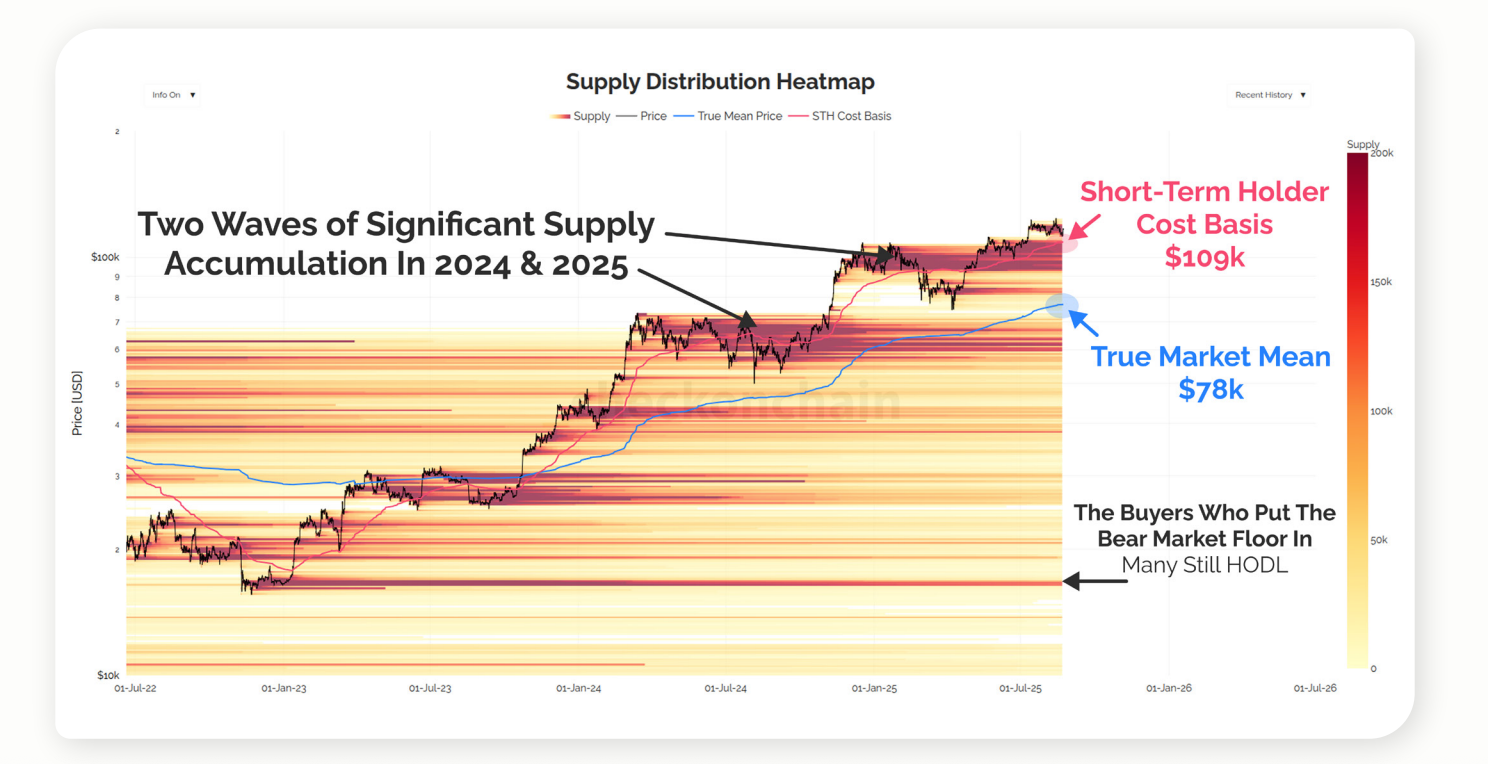

Precio realizado y nuevos mínimos del mercado bajista

Tradicionalmente, el precio realizado servía como diagnóstico de ciclo confiable. Modelos de fidelización sugerir las correcciones posteriores a la reducción a la mitad ocurren entre 12 y 18 meses después del evento. James, sin embargo, argumentó que la métrica ahora está obsoleta:Y que los inversores deberían mirar hacia dónde marginal en cambio, las bases de costos se agrupan.

Patrocinado

Patrocinado

«Normalmente, un mercado bajista termina cuando el precio cae al precio realizado. Ahora, creo que el precio realizado es de alrededor de 52.000. Pero en realidad creo que esta métrica está desactualizada porque incluye a Satoshi y las monedas perdidas… No creo que Bitcoin baje a 30.000. Si tuviéramos un mercado bajista en este momento, creo que caeríamos a algo así como 80.000. Para mí, ahí es donde los pisos del mercado comenzarían a volverse bajistas. 75.000 a 80.000, algo así».

Sus datos muestran una agrupación de bases de costos de entre 74.000 y 80.000 dólares (que abarcan ETF, bonos corporativos y promedios reales del mercado), lo que indica que este rango ahora ancla los posibles mínimos del mercado bajista.

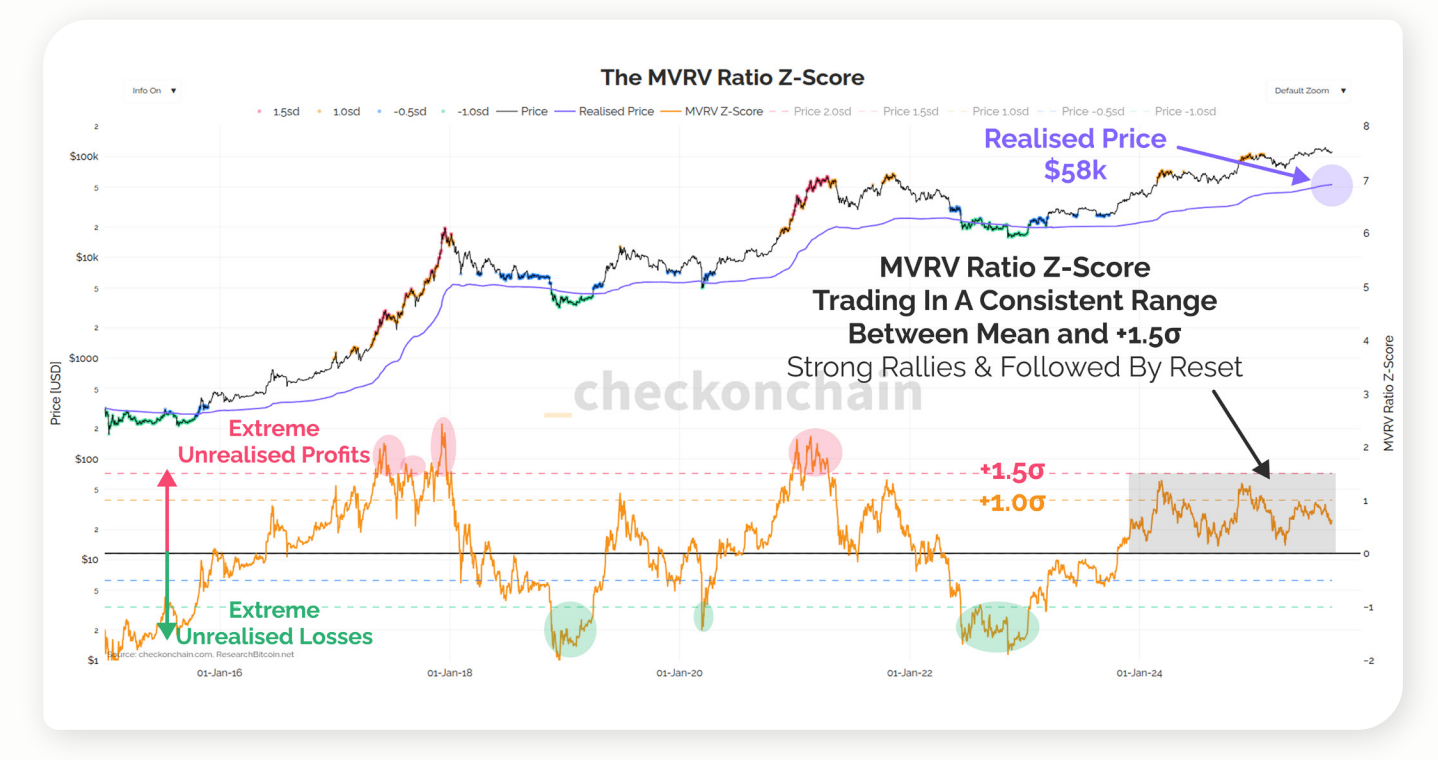

MVRV y los límites de las métricas

Por el contrario, MVRV Z-Score no se rompió, pero sus umbrales han cambiado con la profundidad del mercado y la combinación de instrumentos. James aconsejó flexibilidad.

«Creo que todas las métricas siguen siendo fiables, pero los umbrales pasados no lo son. La gente necesita pensar en las métricas como una fuente de información, no como un indicador que proporciona la respuesta. Es fácil detectar un pico cuando todas las métricas se están disparando. Lo que es realmente difícil de detectar es cuando el mercado alcista pierde fuerza y cae».

Sus datos muestran que el MVRV se enfría cerca de +1σ y luego se estabiliza, en lugar de alcanzar extremos históricos, lo que refuerza la opinión de James de que el contexto excede los límites fijos.

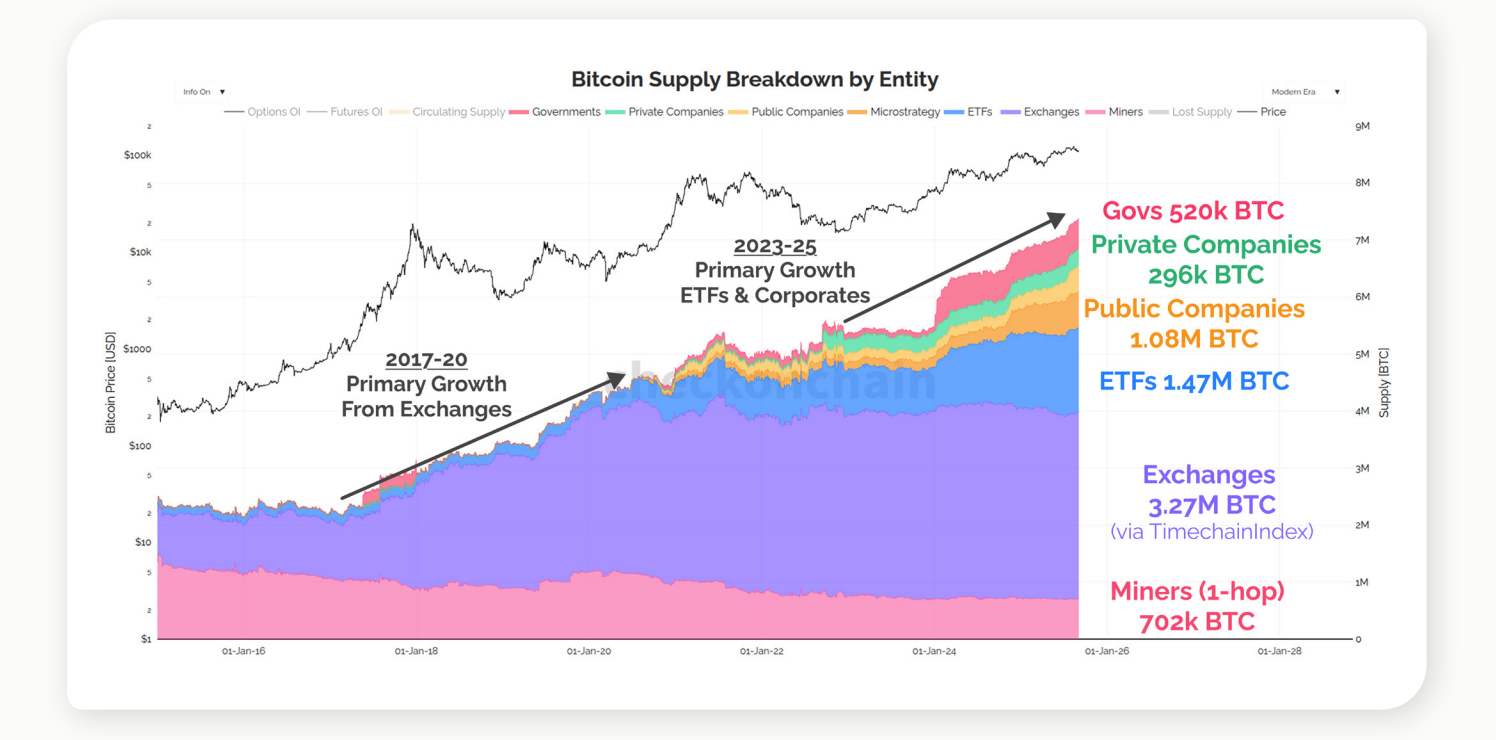

Flujos soberanos y riesgo de custodia

A medida que los fondos soberanos y los fondos de pensiones tienen en cuenta la exposición, el riesgo de concentración se ha convertido en una preocupación clave. James reconoció que Coinbase posee la mayor parte de Bitcoin, pero argumentó que la prueba de trabajo compensa el riesgo sistémico.

Patrocinado

Patrocinado

«Si hay un área que probablemente tiene el mayor riesgo de concentración, sería Coinbase, simplemente porque tienen casi todo el Bitcoin de los ETF. Pero como Bitcoin usa prueba de trabajo, realmente no importa dónde están las monedas… No hay un umbral de riesgo que rompa el sistema. El mercado se ordena solo».

Los datos confirman que Coinbase actúa como custodio de la mayoría de los ETF al contado de EE. UU., lo que ilustra el grado de concentración y por qué James lo ve como un mercado en lugar de un riesgo de seguridad.

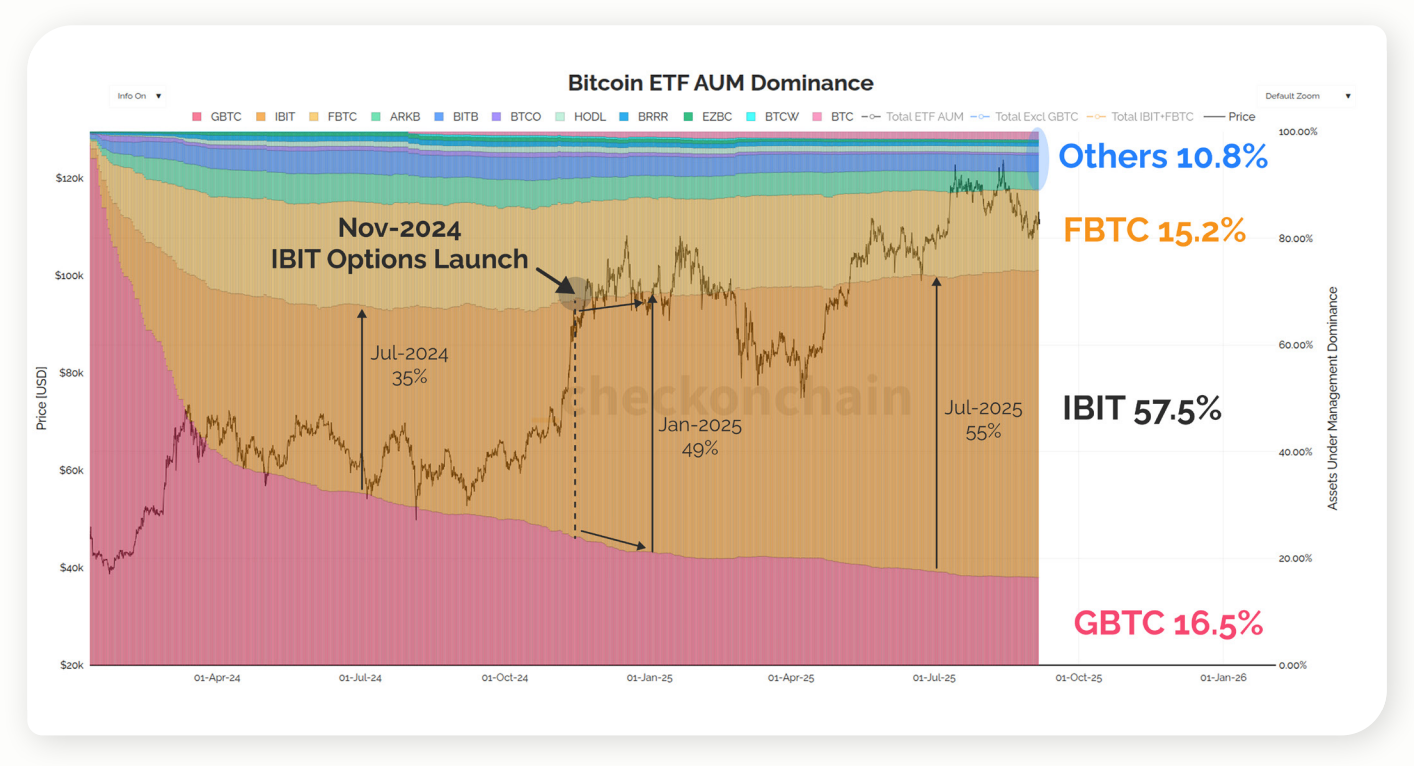

Opciones, ETF y dominio estadounidense

James se refirió a los derivados como defactor decisivo en Vanguardia Entrada potencial a ETF y mercados tokenizados..

«En realidad, lo más importante no tiene nada que ver con los ETF en sí. En realidad, es el mercado de opciones que se construye sobre ellos… A partir de octubre de 2024, IBIT comenzó a superar a todos los demás. Ahora es el único que ve entradas apreciables. Estados Unidos tiene una posición dominante de alrededor del 90% en términos de tenencias de ETF».

El análisis de mercado muestra que el IBIT de BlackRock capturó la mayor parte de la participación de AUM tras el lanzamiento de opciones a finales de 2024, y los ETF estadounidenses controlan casi el 90% de los flujos globales, lo que destaca a los derivados como el verdadero impulsor de la dinámica del mercado. El dominio de IBIT está en línea con los informes de que los ETF estadounidenses impulsan casi todas las nuevas entradas, lo que refuerza el enorme papel del país.

Pensamientos finales

«Todo el mundo siempre está buscando la métrica perfecta para predecir el futuro. No existe tal cosa. Lo único que puedes controlar son tus decisiones. Si baja a 75, asegúrate de tener un plan para eso. Si baja a 150, asegúrate de tener un plan para eso también».

James argumentó que preparar estrategias para escenarios a la baja y al alza es la forma más práctica de abordar la volatilidad hasta 2026 y más allá.

Su análisis sugiere que es posible que el ciclo de reducción a la mitad de cuatro años de Bitcoin ya no defina su trayectoria. Las entradas de ETF y de capital a escala soberana han introducido nuevos factores estructurales, mientras que el comportamiento a largo plazo de los tenedores sigue siendo la principal limitación.

Parámetros como el precio realizado y el MVRV requieren una reinterpretación, y entre 75.000 y 80.000 dólares emergen como el nivel inferior probable en un mercado bajista moderno. Para las instituciones, se espera que en 2026 la atención se centre en los regímenes de liquidez, la dinámica de custodia y los mercados de derivados que se forman sobre los ETF.